财务共享模式驱动下业财税融合研究

基金项目:江苏省高校哲学社会科学研究一般项目:财务共享模式下自动化“税企互联”平台构建研究(2021SJA2410)

刘洁 乔盈

作者简介:

刘洁(1992—),女,河南永城人,管理学硕士,江苏师范大学科文学院管理学院,讲师,研究方向:财务成本管理

乔盈(1994—),女,江苏徐州人,管理学硕士,江苏师范大学科文学院管理学院,助教,研究方向:财务信息分析

【摘要】在财税体制改革和财务共享智能模式的背景下,优化信息系统和业务流程,深度融合企业业务、财务和税务一体化,有助于企业共享数据信息,提高管理效率,降低运营成本,实现价值增值。基于此,本文就财务共享模式下业财税融合相关理论,系统分析企业推进业财税建设的意义,探究业财税一体化应用模块的构建,剖析建设过程中存在的主要问题并提出推进策略,以提高企业的经济效益。

【关键词】财务共享服务;业财税融合;流程再造

移动互联和人工智能的快速发展推动着企业财务管理方式的变革,信息化、智能化、自动化的财务共享模式开始普遍应用,搭建业财税融合的全面智能平台已然成为共享服务的发展趋势。业财税融合基于现代信息化技术,体现业务、财务和税务的“三位一体”智能化管控,实现信息资源的集中深度共享,进一步推进企业资金、业务、合同、发票、运输的“五流合一”,实现企业管理的智能化、信息化、数字化和自动化,促进企业的持续稳定发展。

一、财务共享模式下业财税融合概述

1.财务共享服务

财务共享将企业分散重复的基本业务有效集中组合统一处理,可以提高财务工作效率,降低运营管理成本,增强管控能力,改进服务质量,实现共享服务的标准化、流程化、集中化、制度化和智能化。财务共享模式借助于现代信息技术和财务管理软件,将不同部门、不同单位、不同层级分散的财务活动集中于一个财务流程再造的共享中心处理,将相关数据信息进行整理汇总、分类整合、比较分析,并遵循统一的高标准智能处理流程规定,有效形成统一运作的周期性、重复性的财务服务。

2.业财税融合的特征

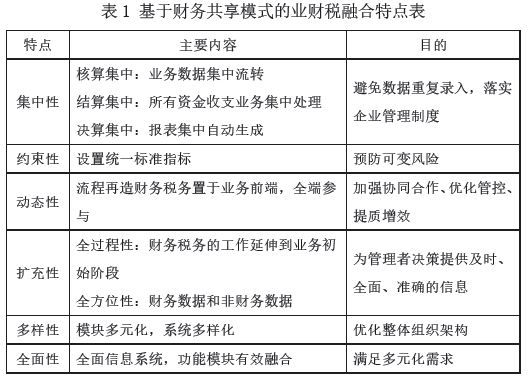

业财税一体化依托于全面共享管理理念,以业务信息为起点,将业务稽核管控前移,对接财务和税务,“横向业务集成,纵向财务贯通”,将大量沉淀资源赋能精细化管理,实现业财税的有效整合。基于财务共享模式的业财税融合的特征如表 1所示。

二、财务共享模式下业财税融合的意义

1.优化组织结构降低管理成本

业财税一体化通过管理标准化,标准流程化,流程表单化,表单信息化,信息智能化,重新改善各个职能部门的明确分工,实现业务流程的整合自动化。实现资产管理和绩效管理等信息资源的合理利用,避免资源的重复和浪费。在企业运营管控的同时,以成本管理为核心,优化收付款流程,提高现金流利用效率,有效降低管理成本。收付款流程,提高现金流动利用效率,有效减低管理成本。

2.流程再造实现全面信息共享

业财税融合制定流程再造制度,实现流程标准化。一方面,能保证资金、核算和税务的协调共享,优化流程与系统的匹配性,及时掌握业务动态,充分收集更为全面准确的数据信息,提高流程效率和决策科学性;另一方面,合理分解企业的全面预算战略目标,及时掌握各个部门的进展,优化资源配置,促进业财税数据的全面互通全面共享,提升容错率。

3.强化风险管控更新业务分析

业财税融合可以实现相关信息自动智能收集,并对大量沉淀信息进行整理加工分析,加强信息披露,从而准确预判信息的合理性以及出现的潜在风险,较少决策失误,提升工作效率。能够加强对整体流程的监管监督是否合法合规,将事前、事中和事后贯穿于整个管理中,打破被动反馈,实现事前防控,主动监督,提高制度执行力的同时减少风险隐患。

三、财务共享模式下的业财税融合分析

1.战略要点分析

(1)精准功能定位,优化组织架构业财税深度融合并非企业单纯的职能部门组织的变革,而是整体的组织管理改革。想要真正实现业财税融化,需要精准功能定位,科学规划智能战略定位,设立职能部门,合理分工,明确职责,制定合理的人员配置方案。同时,站在企业整体利益的角度落实沟通机制,跨部门协同工作,管控自身业务,优化业务要求,提高管理效益。

(2)强化信息建设,开展业务梳理

企业的业务运营是一个动态的过程,对于业务流程的梳理要建立在全过程全生命周期的基础上。企业需要根据战略规划对各项业务进行全面梳理,明确管理要求和人员的分工职责,财务端、税务端需求集中前置于业务端,实现闭环管理。同时,分阶段实施平台建设与应用,基于大数据人工智能,合理设计智能化信息系统建设蓝图。

2.财务共享服务平台分析

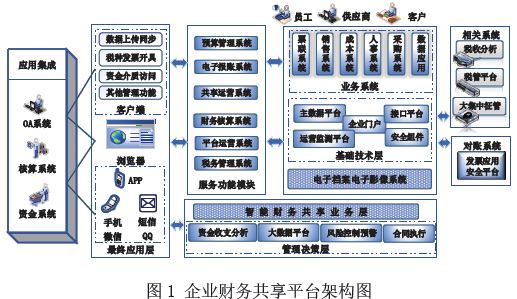

以现代信息技术为基石,打破业务数据在各部门独立问题,再造流程,搭建集约化、扁平化管理模式,有效规范流程,调整资源分配,提升合作协同能力,提供工作效率。企业的财务共享服务平台中心架构如图 1所示,平台服务业务功能不仅包括采购、销售、成本费用、资产等财务核算系统,还包括风险监控、税务管理、合同执行等模块,由智能业务平台、电子报账平台、主数据平台、运营监测平台来支持。还构建电子档案影像系统与企业业务系统进行对接,体现企业的全过程全内容全部门的信息共享。除此之外,还可以与税务、银行等系统协同办公,实现税企智联和银企直联中业务信息的一体化衔接。

3.业财税共享服务中心平台构建

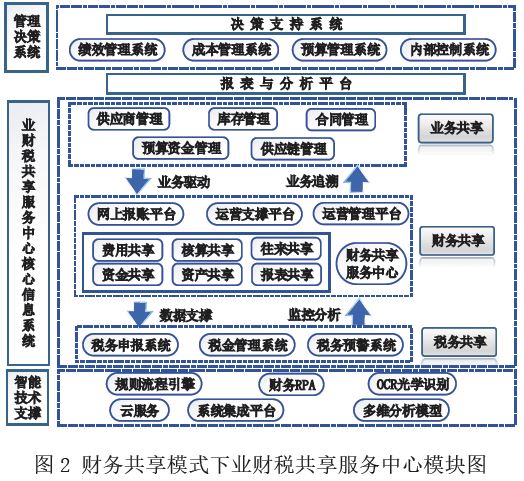

业财税融合破除企业信息资源互不相通的隔膜,以业务信息为驱动流程再造,通过技术创新,实现数据共享、信息共享和资源共享,在节约成本、内控合规、拓展业务的同时实现企业的“五流合一”。财务共享模式下的业财税融合共享服务中心如图 2所示,平台以财务共享为基础,依托决策支持系统,向前融合业务共享模块,向后融合税务共享模块,智能技术贯穿于整个流程作为信息技术支撑,实现“标准与数据集中”。业财税共享服务中心平台涵盖流程、人员、系统、制度等多维度体系,打通各个业务系统,实现采购管理、生产管理、库存管理和销售管理的互联互通,自动核算结转,合理打造标准化体系,实现关键流程再造。

四、财务共享模式下的业财税融合策略建议

1.集约标准管控,实现全业态信息融合

构建数字化融合平台需要信息化技术作为支持,通过集约标准实现全业态数据的整合。第一,信息技术一体化平台建设。进行全面评估,构建满足多业务需求的一体化平台,实现业务处理、财务核算和税务管理的交互集成;第二,数字化与智能化应用建设。建设数字化智能化应用系统,优化数据集成,强化流程协同,实现流程集中化、作业自动化;第三,税务信息化建设。与税务机关打通接口,涉税信息共享交换,集中认证,一键及时申报,有效防范税务风险。

2.强化信息传递,集中涉税数据分析

首先,基于税企直连渠道,强化信息传递,构建全票种发票池,全面实时准确地获取发票信息数据,集约管理,智能发票验真,自动计税算税,一键式智能填报,防范涉税风险;其次,集中涉税信息数据,智能计税报税、智能缴税、智能报表,实现一键智能生成;最后,衔接业财税共享服务平台,耦合税务数据,优化涉税事项,标准化管理,完善纳税筹划系统。

3.注重人才培养,组建高素质数智化队伍

业财税融合需要企业员工顺应一体化发展趋势,增强融合意识,提高综合素质,融汇不同专业知识,加强不同部门的合力协作。一是重视财务人员的转型,不仅必须具备相关专业理论知识的同时,还要了解行业业务流程和财税问题,准确分析各项信息数据,与时俱进,不断提升自身综合水平;二是优化绩效考评机制,建立公平公正的人才晋升渠道,调动人员的工作积极性,加快业财税的深度有效融合。

参考文献

[1]潘艳 .基于财务共享中心模式的业财税一体化建设 [J].纳税, 2023,17(15):49-51.

[2]王秋菊 .基于财务共享模式的业财税融合研究——以 X税务师事务所为例 [J].市场周刊,2022,35(10):171-173,182.

[3]郭霖霖 .财务共享模式下企业业财税融合建设与发展 [J].现代企业,2023(07):160-162.

[4]张文杰 .财务共享服务中心业财税一体化智能建设 [J].商讯, 2021(13):63-64.

[5]刘英 .业财税融合下的企业财务共享中心建设 [J].纳税, 2023,17(16):52-54.