跨境销售税务风险管理策略研究

程 颖

作者简介:

程颖(1987—),女,河南安阳人,汉族,本科,安钢集团永通球墨铸铁管有限公司,中级会计,研究方向:销售会计、国内国际销售财务及涉税

【摘要】本论文旨在探讨跨境销售税务风险管理策略,以应对在国际贸易中面临的税务挑战。通过对税务风险的分析和管理策略的研究,可以帮助企业降低税务风险,提高经营效益。本文首先介绍了研究背景和意义,其次深入探讨了跨境销售税务风险的管理策略,包括税务风险管理的概述、跨境销售税务风险的分析和跨境销售税务风险管理策略。最后,提出了实施和未来趋势的建议,以帮助企业更好地应对跨境销售税务风险。

【关键词】跨境销售;税务风险;税务管理;国际贸易;管理策略

一、研究背景和意义

跨境销售在全球化背景下逐渐成为企业的常态。然而,跨境销售涉及复杂的税收问题,可能导致企业面临各种税务风险,如税收合规性、双重征税和税务争议。因此,研究跨境销售税务风险管理策略对于企业具有重要意义。本研究旨在为企业提供在跨境销售中降低税务风险的有效方法。

二、跨境销售税务风险管理策略

1.税务风险管理概述

税务风险管理是一项复杂而至关重要的任务,旨在帮助企业在复杂多变的税收环境中降低潜在风险并确保遵守相关法规。这一过程不仅要求企业全面遵守国际、国内税收法规,还需要深刻理解和合理利用税务政策,以最大程度地减少税收成本。更进一步,税务风险管理也涵盖了建立健全的内部控制机制,以确保税务合规性,包括税务报告的准确性和及时性。此外,它还包括了对潜在税务风险的预测和监测,以便及时采取措施来应对不断变化的税务环境。

2.跨境销售税务风险分析

跨境销售税务风险分析是企业在进行国际贸易时不可或缺的重要环节。

首先,跨境交易的跨国税收规定是复杂而多样的,涉及各个国家之间的税法和税务协定。这包括税率、税基和纳税义务等方面的多样性。企业必须深入了解这些规定,以确保在跨境交易中合规纳税。特别是双重征税问题,即在两个国家同时征税,可能导致企业支付过多的税款。为避免这种情况,企业需要仔细审查国际税收规定,寻求减轻税务负担的方法。这可能包括利用双重税收协定和税务优惠政策,以最大程度地降低税务成本。

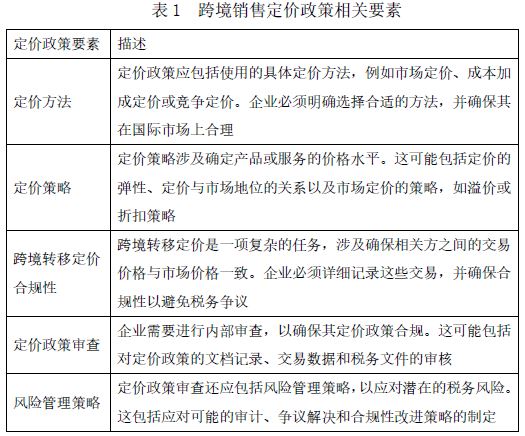

其次,跨境销售的定价政策对税务风险具有深远的影响。企业必须确保其产品或服务的定价在国际市场上是公平和合理的,以避免被指控滥用不正当手段以逃避税务责任。这需要企业建立合理的定价政策,包括定价方法、策略和跨境转移定价的合规性。税务机构通常对定价政策进行审查,因此企业需要进行详细的内部审查,以确保其定价政策符合法规。跨境销售定价政策相关要素如表 1所示。

再次,跨境销售的跨国税务合规性是一项复杂的任务,涉及多个国家的税务要求和法规。企业必须确保在每个国家都合规地履行税务义务,包括报税、缴税和提交相关文件。不同国家的税务要求各不相同,可能需要企业进行额外的记录和报告。因此,企业需要建立强大的国际税务团队,以确保在全球范围内遵守适用的税收法规。这包括与各国税务机构合作,保持高度的合规性,以及及时调整业务流程以满足各国的税务要求。

最后,跨境销售可能引发跨国税务争议。这些争议可能涉及税务部门的审计、税务调查和争议解决。企业需要制定应对策略,以处理潜在的税务争议,并确保其权益受到保护。这包括建立有效的争议解决机制,如谈判、调解或诉讼,以处理可能出现的纷争。同时,企业还应保持透明度,与税务部门合作,以减少潜在的税务争议对业务的不利影响。

3.跨境销售税务风险管理策略

首先,税务合规性审查是税务风险管理的基础。这一策略涵盖了广泛的范围,包括对各国税务法规和国际税收协定的遵守,以及对内部控制机制的全面审查。企业需要确保其税务程序和流程是完全合规的,以避免未来可能的法律问题。这需要跨部门合作,包括税务、财务和法律部门,定期进行内部审查,以确保税务合规性得到持续维护。同时,税务合规性审查还包括对报税和文件提交的准确性和时效性的检查,以确保企业不会面临潜在的税务风险。

其次,定价政策优化是降低税务风险的重要策略之一。企业必须制定合理的定价政策,以确保其产品或服务在国际市场上的定价是公平和合理的,同时避免双重征税和潜在的税务争议。这需要深入了解市场,与税务专家合作,确保定价策略符合国际税收法规。此外,建立详细的文档记录以支持定价策略是至关重要的,以及准备应对可能的审计和争议。这意味着企业需要建立稳固的内部审计机制,以确保合规性,同时制定应对潜在争议的计划,包括提供法律证据和文件。

再次,跨国税务合规性是税务风险管理的核心,但也是复杂而具有挑战性的。企业必须确保在每个国家 /地区都合规地履行税务义务,包括报税、缴税和文件提交。这可能需要企业注册在不同国家 /地区的税务机构,并适应不同的报税要求。同时,建立强大的国际税务团队,以监督和确保全球范围内的税务合规性是至关重要的。这个团队应该具备专业知识,能够理解和应对不同国家 /地区的税收法规,以确保企业的税务合规性。

最后,建立有效的争议解决机制是不可或缺的。尽管企业可能采取了所有必要的预防措施,但仍可能面临税务争议。因此,企业需要建立明确的争议解决流程,以快速、有效地应对潜在的税务争议。这可能涉及与税务机构的积极沟通,以解决争议,或者在必要时采取法律行动来保护企业的权益。综合而言,跨境销售税务风险管理策略需要企业全面考虑各种因素,并积极采取行动来确保税务合规性,降低风险,同时提高效益。

三、实施与建议

1.跨境销售税务风险管理实施

跨境销售税务风险管理的实施是一个复杂而关键的过程,首先,全面的风险识别是跨境销售税务风险管理的起点。企业必须进行深入的研究,不仅仅包括对各国税收法规和国际税务协定的深入了解,还需要详细审查企业在跨境销售过程中可能涉及的各种税务问题。这可能包括合规性问题,如是否遵守各国税收法规,定价政策是否合理;还可能包括定价政策和转让定价策略是否符合国际标准,以及跨国税务协定是否适用。在这个识别阶段,跨部门的合作至关重要,以确保全面覆盖潜在风险领域。

其次,对风险影响的评估是决策制定的基础。企业需要深入分析每个识别出的风险,包括其可能的财务影响、法律责任和声誉风险。这有助于企业确定哪些风险最紧迫和最具重要性,以便在有限的资源下进行有针对性的管理。评估风险影响还可以帮助企业确定应对策略的优先级,以确保资源的最佳利用。

再次,制定风险管理计划需要详细考虑,包括确切定义风险的性质、来源和潜在的后果。这一步骤还包括明确制定应对策略的时间表和责任分工。风险管理计划不仅包括预防措施,还包括应对措施,以便在风险发生时能够快速而有效地应对。此外,计划还应包括持续监测和评估的机制,以确保其有效性和及时性。这意味着企业需要建立有效的内部控制机制,以确保税务合规性和风险管理计划的执行。

实施风险管理策略是跨境销售税务风险管理的关键环节。企业必须执行风险管理计划中列出的各项措施,包括内部流程的调整、员工培训、合规性审查等。这需要全员参与和高度协调,以确保策略的全面执行。此外,跨境销售税务风险管理的实施还需要与外部合作伙伴,如税务顾问和法律团队的密切协作,以确保在合规性和风险管理方面的全面支持。

最后,持续监测和调整是跨境销售税务风险管理策略的关键。企业必须建立有效的监测机制,以及定期的内部报告和反馈循环。这有助于识别风险的演变和新的风险出现,并及时调整策略以适应不断变化的税务环境。持续改进是跨境销售税务风险管理策略的关键,以确保企业在全球市场中保持竞争力和可持续性。

2.税务风险管理的未来趋势与建议

在未来的税务环境中,跨境销售税务风险管理将不断面临新的挑战和机遇。为了应对这些变化,企业需要采取一系列战略性举措。首先,企业应保持对国际税收法规的高度敏感性。这包括了解国内和国际税收法规的最新变化,并积极应对这些变化。与此同时,企业还应积极参与税收政策制定过程,与税务部门建立亲密合作关系,提供实际业务的反馈和建议,以影响税法的制定方向,确保更公平和有利于企业的税收法规。

其次,内部控制机制的不断优化对于降低税务风险至关重要。企业需要审查和改进财务流程,确保财务信息的准确性和合规性。内部审计和合规性审查应该定期进行,以确保内部控制机制的有效性。此外,企业还可以考虑投资于高效的财务管理和税务管理软件,以提高内部控制的效率。

再次,另一项关键举措是培训财务人员的专业知识。财务团队需要不断更新对税收法规和国际税务的了解,以及如何应对不断变化的税务环境。定期的培训和继续教育可以帮助财务人员更好地理解公司的税务风险,以及如何有效地管理和降低这些风险。

最后,企业还应投资于税务技术和数据分析。数字化时代为税务风险管理提供了新的工具和机会。高级税务管理软件和数据分析工具可以帮助企业更好地监测和分析税务数据,以及及时识别潜在的风险。这有助于改进定价政策、提高合规性水平,甚至优化税务筹划。

四、结语

跨境销售税务风险管理是一项至关重要的任务,它不仅关乎企业的合规性和可持续性,还关系到企业在国际市场中的竞争力和发展潜力。面对不断变化的税收法规和国际税务环境,企业需要时刻保持警惕,不断优化内部控制,培训专业人员,积极参与政策制定,以及投资于新技术和数据分析工具。通过坚定的决心和综合的战略,企业可以有效地管理和降低跨境销售税务风险,实现合规性,为自身的发展开辟更广阔的道路。跨境销售税务风险管理不仅是一项挑战,更是一个机会,有助于企业在全球化的商业环境中蓬勃发展,实现长期成功。

参考文献

[1]王魁明,李丽 .跨境电商企业税务风险管理研究 [J].财务与经济,2020,36(2):77-82.

[2]张宏伟,刘静静 .跨境电商税务风险与对策研究 [J].国际贸易问题,2019,34(5):76-82.

[3]马东红,王伟 .跨境电商税务风险及对策研究 [J].税收研究, 2018,42(6):92-98.

[4]陈丽娟,李博 .跨境电商税务风险分析与应对策略 [J].税务导刊,2017,33(9):30-34.

[5]孙杰,刘芳 .跨境电商税务风险管理研究 [J].国际财经研究, 2016,42(3):89-95.