养老金融服务创新发展探究

李雪瑶

作者单位:郑州西亚斯学院商学院

【摘要】我国养老金融服务主要由商业银行和保险公司提供,但存在严重的同质化现象,制约了其发展。本文研究了我国养老金融服务的创新发展,结合国外经验,总结了我国养老金融服务的现状和问题,并提出了相应的策略。

【关键词】养老;金融服务;创新

一、引言

1.研究背景和意义

近年来,我国老年人口迅速增长。根据民政部社会服务发展统计公报数据,截至 2018年末,中国 60周岁及以上老年人口已达 28004万人,占总人口的 19.8%。换言之,我国每 5个人中就有一个是老年人,相较全球平均老龄化水平高出 9.8个百分点,老龄化态势不断加深。然而,观察我国养老金融服务的发展状况,仍存在一系列突出问题。养老金融服务市场发展滞后,尚未形成完善的养老金融服务体系,且在具体服务项目上缺乏创新。具体而言,一些金融机构在养老金融服务领域缺乏有效的风险管理机制,未能实现充分的风险预警,对养老金融服务的长远健康发展带来不利影响。因此,我国养老金融服务发展需要采取积极的措施解决上述问题。

2.文献综述

近年来,随着中国养老金融服务的蓬勃发展以及社会需求的急剧增长,许多学者开始关注养老金融服务领域。杨洁(2018)指出,中国经济进入“新常态”,经济结构正经历战略性调整。从金融角度看,开发老龄金融业将成为重要的金融战略,有助于促进经济平稳运行并避免宏观经济系统性风险。冯静生(2017)认为,金融机构在养老金融服务产品创新方面应树立科学的意识,准确把握现阶段养老金融服务的市场需求,积极推动产品创新,拓展养老金融服务产品的多样性。黄英君(2017)认为,在中国当前的社会背景下,积极发展养老金融服务对于维护社会稳定和促进金融产业发展至关重要。老龄化社会背景本身为养老金融服务的发展提供了重要机遇。

国外学者早在养老金融服务领域展开了研究,并形成了丰富的研究体系。Edwin J(2005)认为,养老实质上是个人在年轻时通过金融工具储备自己的劳动价值,然后在老年时利用储备的金融资产置换生活所需的产品和服务。H.Huang(2014)认为,完善的养老金融服务周期应首先覆盖青壮年客户的资产储备期,这一阶段也是职业生涯收入最高的时期,需要金融行业合理设计符合养老需求的产品。

综合国内外学者的研究情况,可发现在现代社会养老保障体系中,养老金融服务的发展与创新,对缓解老龄化问题和推动金融行业进一步发展至关重要。

二、我国的养老金融服务发展现状

1.养老金融服务发展情况

随着我国当前老龄化速度的加快,养老金融服务需求不断增长,推动了该领域的快速发展。截至 2015年,我国 65岁及以上人口比例已超过 10%,标志着进入老龄化社会。老年人口数量的快速增长,随之产生了巨大的家庭和社会抚养负担,直接导致养老金融服务需求的增长。据相关调查预测,到 2020年,我国养老市场规模将达到 10万亿元,养老金融服务市场需求规模将超过3万亿元。未来,我国养老产业市场的快速发展,将对养老金融服务产生巨大影响,这也是我国金融业发展的重要机遇。

2.养老金融服务基本模式

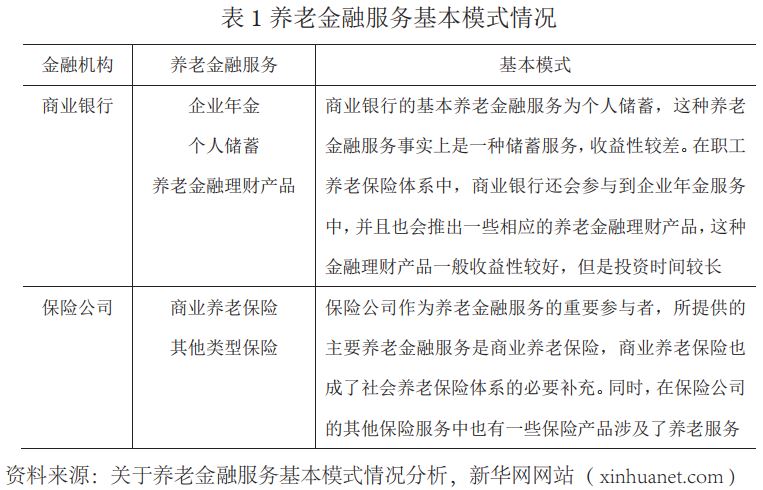

在中国的养老保障体系中,社会养老保险体系是最基础的组成部分,包括职工社会养老保险和城乡居民社会养老保险两个体系。在这两者中,职工社会养老保险体系在养老保障方面发挥了更为显著的作用,而目前的城乡社会养老保险体系尚未能够有效发挥作用。养老金融服务的主要提供者主要分为两类金融机构,即商业银行和保险公司。这些金融机构提供的养老金融服务类型存在一定差异,具体情况如表 1所示。

从商业银行的角度来看,主要的养老金融服务包括企业年金、个人储蓄以及养老金融理财产品,每种产品都有其独特的定位。保险公司在养老金融服务模式方面,主要提供商业养老保险和其他类型的保险产品,但目前这些产品主要起到了社会养老保障体系的辅助作用,并且其涵盖范围相对较为有限。

3.养老金融服务创新发展问题分析

在当前养老金融服务创新发展的情况下,仍然存在一些突出问题,主要体现在市场定位的不准确性、养老金融服务产品的单一性以及金融服务创新成本的高昂性等方面。

(1)市场定位不准确

养老金融服务产品的目标客户群体主要包括有养老需求的人群,尤其是中老年人,但在市场细分方面存在显著差异。一些商业银行推出的养老金融产品,如建设银行的“养颐”系列,过于强调收益率,却未充分考虑客户接受程度和不同年龄、收入、家庭环境、职业等因素对产品选择的影响。若在养老金融服务创新中未能充分考虑这些因素,则将对市场定位产生重大影响。

(2)养老金融服务产品较为单一

为满足养老金融需求,养老金融服务产品必须实现多层次、多类型的创新。然而,目前市场上推出的养老金融服务产品同质化现象严重,缺乏充分的创新。例如,建设银行的“养颐”系列、浦发银行的“安享赢”以及民生银行的“定活宝”等产品,在收益情况和基本模式上缺乏差异,同质化现象明显。

(3)养老金融服务创新成本较高

金融服务创新的成本主要包括设计、营销、调整和启动等方面的成本,其中设计成本尤为突出。例如,浦发银行在创新“安享赢”产品时历时三年,投入高昂的设计成本,而为了快速推广产品,又陆续投入了超过 3000万元的营销成本。对商业银行而言,只有针对性地开展面向目标客户群体的营销活动,才能较好地控制营销成本。

三、国外发展养老金融的经验

1.美国养老金融发展状况

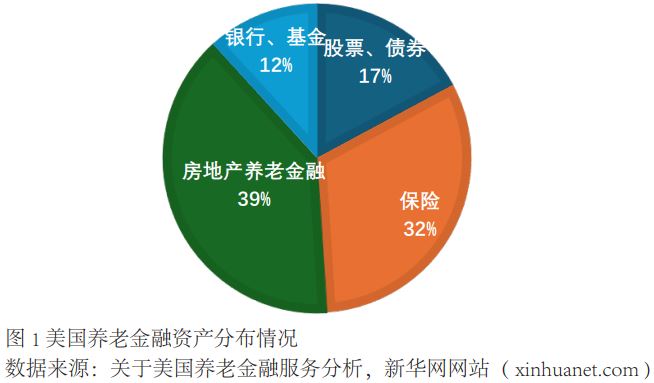

目前,美国 65岁及以上人口占总人口比例为14.39%。在 1960年,美国曾开展了养老地产模式的初次尝试,其中包括建设了太阳城养老地产项目。尤其是在20世纪 90年代之后,随着大量资本涌入该领域,有效推动了美国养老地产的发展。据统计,约有 70%的美国老年人选择居家养老。美国养老资产的分布情况如图 1所示。

根据对美国养老金融资产的分析,房地产养老在总资产中占据主导地位,其次是保险、债券和股票。美国拥有发达而完善的金融市场体系,因此相应的养老金融产品也十分丰富。

2.日本养老金融发展状况

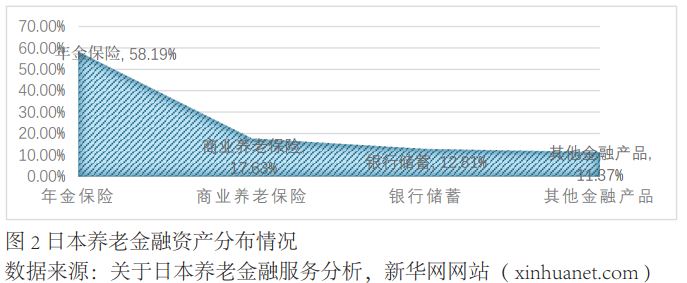

日本是全球老龄化率最高的国家之一,早在 1970年便迈入老龄化社会,至今老龄人口比例仍在持续增长。由此,日本在养老金融产品的发展方面走在了前列,并建立了丰富多样的养老金融产品体系。当前,日本的养老保障体系涵盖医疗保健、社会救济和社会保险等多个方面的保障措施。在养老金融模式方面,主要包括国民年金保险和其他养老保险产品,其中国民年金保险占据主导地位。日本养老金融资产分布情况如图 2所示。

可以看出,年金保险在日本养老金融服务中占据了最为重要的比例,超过了 50%,其次分别为商业养老保险、银行储蓄和其他金融产品。

3.经验总结

从美国和日本的养老金融服务模式中可以得出一些重要的启示。首先,美国的房地产养老金融服务模式在其养老金融资产分布中占据重要比例,为我国养老金融服务创新提供了有益经验。我国可以积极借鉴美国的经验,在房地产养老金融服务方面进行创新,结合国内实际情况建立完善的服务体系。其次,日本建立了完善的社会养老保险机制,明确了政府、企业、个人和社会在养老体系中的角色。这一经验也适用于我国,特别是在建立养老保险体系、推动养老金融产品创新和发展方面具有借鉴意义。因此,我国在养老金融服务领域的发展和创新中,应注重借鉴国外经验,结合本国国情,不断完善养老保障体系,推动养老金融服务的发展和创新。

四、结论

为解决当前养老金融服务创新所面临的问题,并结合养老金融服务发展现状,笔者认为可采取一系列创新发展战略,包括精准市场定位、积极创新养老金融服务产品、加强养老金融服务创新成本控制,以及建立完善的风险控制机制。

1.精准市场定位

在养老金融服务创新中,精准市场定位是确保创新成功的基础。针对不同的目标客户群体,通过细分市场并依据年龄、家庭环境、职业、收入水平等因素构建划分标准,以确保创新养老金融服务的适宜性和针对性。市场定位的成功还依赖于充分的市场调研和数据分析,借助大数据手段了解客户需求,为有针对性的创新设计提供支持。金融机构在市场定位中需关注养老金融产品的核心竞争力,通过横向对比其他金融机构的服务产品,为创新提供有效依据。

2.积极创新养老金融服务产品

养老金融服务产品的多层次和多类型是满足养老需求的必然趋势。金融机构应正确认识市场需求,加大在养老金融服务产品创新方面的投入,避免同质化现象,拓展不同模式的服务产品。以房养老金融服务产品作为一种创新模式,与传统产品有本质区别,是对养老保障体系的重要探索。金融机构需要在养老金融服务产品的创新中进行更多的探索,避免同质化,提高核心竞争力。

3.加强养老金融服务创新成本控制

成本控制在养老金融服务创新中至关重要,关系到产品盈利能力和市场竞争力。金融机构应严格控制各项成本,尤其在创新设计阶段,采用低成本的方式进行市场调研,减少对人工调研的依赖。营销成本是重要的成本项目,金融机构应采取有针对性的差异化营销,以提高市场效果,并有效控制养老金融服务创新成本。

4.建立完善的风险控制机制

养老金融服务产品强调安全性和保障性,因此建立完善的风险控制机制至关重要。金融机构在创新中应注重对养老金融产品风险的评估,采取有针对性的风险控制措施,以降低产品风险。建立制度化和流程化的风险控制机制,对产品推出后进行严密的风险监控,接受监管机构的监督,以控制养老金融服务系统性风险。对于时限较长的养老金融服务,金融机构需定期进行综合性的风险评估,及时调整管理策略,以确保支付能力和产品安全性。

参考文献

[1]杨洁 .商业银行在养老金融服务中的业务范围及发展策略 [N].中国劳动保障报,2018-02-28(006).

[2]冯静生,宋士坤 .养老产业发展中金融服务策略研究——以安徽省为例 [J].北京金融评论,2017(4):122-136.

[3]黄英君,彭瑶 .养老金融视阈下医养结合养老模式探索与发展[J].西南金融,2017(12):59-65.

[4]Edwin J. Elton,Martin J. Gruber, Christopher R. Blake.The adequacy of investment choices offered by 401(k) plans[J]. Journal of Public Economics, 2005(6).

[5]Huang,M. A. Milevsky, T. S. Salisbury. Valuation & Hedging of the Ruin‐Contingent Life Annuity (RCLA)[J]. Journal Risk & Insurance, 2014(2).