国际石油价格对我国交通和通信类居民消费价格指数的影响

——基于 TVP-VAR模型的实证分析

吴 玥

作者单位:天津外国语大学

【摘要】本文研究了国际石油价格与汇率对中国的交通和通信类消费者物价指数的影响,采用了时变参数向量自回归模型(TVP-VAR),利用 2007年 1月至 2023年11月的月度数据,实证分析了国际油价与我国交通和通信类居民消费价格指数之间的动态关系。结果表明,油价上升对物价的影响随着时间的变化而呈现出不同的特征。本文的研究为制定有效的宏观经济政策具有重要的意义。

【关键词】国际石油价格;交通和通信类;消费者物价指数;TVP-VAR模型

一、引言

石油是世界上最重要的能源和原材料之一,它为各种行业和领域提供动力与燃料,如交通、制造、农业和电力。石油的需求和供应受到许多因素的影响,如经济增长、地缘政治冲突、技术创新和环境法规。因此,国际石油价格经常波动和不可预测,这会对全球经济和环境产生重大影响。例如,石油价格的上升会增加生产和运输成本,降低可支配收入和消费,引发通货膨胀压力。反之,石油价格的下降会刺激经济活动,降低通胀率,改善贸易平衡。因此,理解石油价格变化对宏观经济变量的影响对于政策制定者和研究者至关重要。

石油价格的波动不仅影响了石油生产和消费国的经济,也影响了其他国家的物价水平。物价水平是衡量一国经济状况和生活水平的重要指标,它反映了一国货币的购买力和稳定性。物价水平的变化会影响消费者和生产者的行为和预期,从而影响总需求和总供给,进而影响经济的增长和稳定。因此,分析石油价格和物价水平之间的关系,对于制定有效的宏观经济政策具有重要的意义。

二、石油价格波动对我国交通和通信类居民消费价格指数的影响

石油是现代工业的重要原料和能源,它主要被加工成各种成品油,为生产和消费提供动力。国际石油价格的上涨会直接推高我国成品油价格,增加居民的交通成本。同时,工业产品的成本和价格也会随之上升,影响生产原材料的价格,对多个行业造成压力,特别是交通通信行业。

三、模型构建与数据选取

1.模型基本原理

由于 TVP-VAR模型的基础是结构向量自回归模型(SVAR)模型,所以首先将SVAR模型定义如下:

2. 数据来源及处理

(1)变量选择和数据来源

①国际石油价格指标(WTI)由于美国在全球范围内的经济地位以及在石油市场内的影响力,美国西得克萨斯轻质石油(WTI)仍作为全球石油定价的基准,本文采用WTI 现货价格作为石油价格变量,选取2007 年1 月至2023 年11 月的月度数据进行研究。具体数据来源于美国能源信息署(EIA),直接采用美元标价

②交通和通信类消费者物价指数(CPI-TC)交通和通信类消费者物价指数作为八大类物价指数中受到国际石油价格波动影响最直接的一类物价指数,其中的车用燃料、交通工具、城市间交通费等都直接受到石油价格的影响。本文选取2007 年1 月至2023 年11 月的交通和通信类消费者物价指数的月度数据进行研究,具体数据来源于国家统计局。

(2)标准化处理

本文采用了 TVP-VAR模型,即时变参数向量自回归模型,来分析国际石油价格(WTI)和交通和通信类消费者物价指数(CPI-TC)之间的动态关系。该模型可以捕捉变量之间的协整关系,以及随时间变化的参数和误差方差。为了使用该模型,本文需要对数据进行标准化处理,即 Z-score方法,也称为标准差标准化法。标准化处理可以消除不同指标的量纲和数量级的影响,使数据具有相同的尺度,便于进行综合对比评价。标准化处理可以提升模型的收敛速度和精度,特别是对于一些依赖于梯度下降或距离计算的算法;标准化处理可以保持异常值中的有用信息,使得算法对异常值不太敏感。

四、实证分析

1.模拟及参数估计结果

借助 r软件,对 TVP-VAR模型参数进行抽样估计。首先,根据施瓦茨信息准则,确定模型的最优滞后阶数为 3阶,其次,使用马尔科夫链蒙特卡洛 (MCMC)进行50000次模拟抽样,燃烧次数为 5000次,以提高模型准确度。

表 2为参数估计和诊断结果。首先,Geweke检验值均低于 1.96,表明参数收敛于后验分布,不能拒绝收敛于后验分布的零假设;其次,参数的无效因子较低,完全满足后验估计需要。总之,研究所构建的 TVP-VAR模型是稳健且有效的。

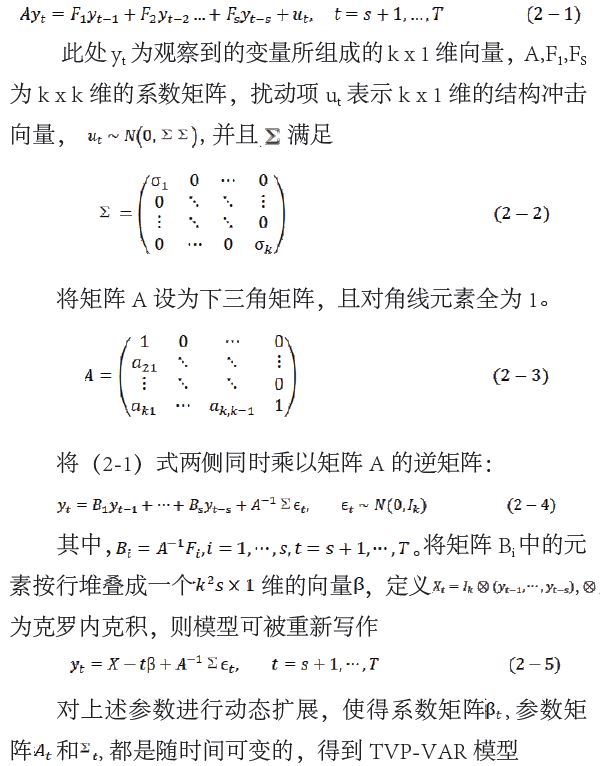

2.某时点响应变量对冲击变量的脉冲响应

以 t=50(2011年)时间点为例。图 1中脉冲响应的初始值为正,表示 WTI上升会导致 CPI-TC上升,两个变量呈正相关,这可能是由于油价的上升会增加生产和运输成本,从而推高 CPI-TC。第 2期开始小于 0,第 3期出现低谷,约为-0.1,说明在此时 WTI对 CPI-TC呈负相关,影响略微有滞后性。这可能是由于油价的上涨会抑制消费者的需求,从而降低 CPI-TC。在后期影响逐渐减弱接近于零,可能是因为市场和消费者适应了油价的变化,技术进步和效率提升抵消了原油价格上升的影响。从第 6期后保持略高于0,后脉冲响应几乎水平不变延续至 14期,WTI价格上升对 CPI-TC呈正相关。这一情况说明,从长期来看,WTI价格的上升可能会刺激能源和相关行业的投资和生产,这可能会增加就业和收入,从而推动经济增长和 CPI-TC的上升。

3.不同时滞期的脉冲响应分析

用 r软件通过 bvar.sv.tvp函数估计出滞后三期的时变系数,图 2为该系数的时间变化。 WTI和 CPI-TC的相关性在开始的时候很高,大约是 0.25,然后迅速下降到接近于零,然后在后面的时间里波动不大,维持在一个较低的水平。这可能意味着,WTI对 CPI-TC的影响在最初的时期很强,但是随着时间的推移,这种影响逐渐减弱,其他的因素可能更重要。

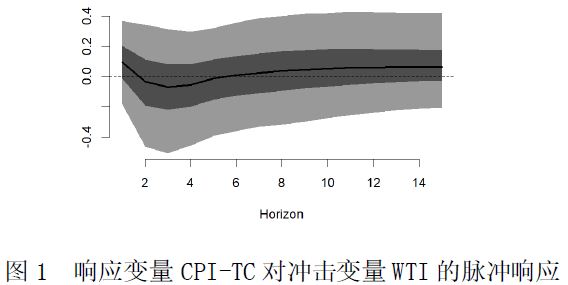

图 3显示了不同时间点的 CPI-TC对 WTI的冲击响应。在 2009年,油价的上升对物价的影响有较大的负面影响,这可能是因为 2008年的金融危机导致了需求的下降和通缩的压力,在短期的物价下降后,适应油价上涨带来的物价上涨的影响较为持久。在 2013年,油价的上升对物价的影响是接近于零的,这可能是因为油价的波动较小,而且经济的复苏和货币政策的宽松抵消了油价的影响。在 2019年,油价的上升对物价的短期影响是正的,这可能是因为油价的上涨反映了需求的增加和供应的紧张,但在长期来看会造成物价的下跌,这可能是因为市场参与者认为油价上涨是暂时的,并且信任中央银行能够控制通胀,通胀预期保持稳定,减少油价上涨对 CPI的长期影响。

在 2009至 2019年间,WTI上升在 0~ 7期内对 CPI-TC有产生越来越高的正向脉冲响应趋势,表明油价上涨在这一时期内由降低作用逐渐变为不断推高交通和通信类物价指数。然而,在 2019至 2022年间,这一趋势发生了逆转,WTI上升对 CPI-TC的影响在 0~ 7期内正向的脉冲响应呈现出下降的趋势,反映出油价上涨对物价指数的推动作用减弱。在 7~ 14期内,2009至 2019年间 WTI上升对 CPI-TC的负向脉冲响应逐渐减弱,而在 2019至2022年间,这一趋势转为正向,显示出油价上涨对物价指数的影响在恢复。2022年的数据可能反映了 COVID-19疫情对油价和物价的复杂影响,宽松的货币政策和财政刺激措施可能在短期内缓解了油价上升的影响,而供应链的中断和恢复也对 WTI的影响产生了变化。此外,市场预期和心理因素在疫情期间的变化也可能是影响 WTI对CPI-TC冲击响应的一个因素。

五、结语

在全球经济持续面临诸如大流行病这样的重大不确定性因素的背景下,国际石油价格(WTI)对交通和通信类消费者物价指数(CPI-TC)的影响显得尤为重要。本文基于 TVP-VAR模型,利用 2007年 1月至 2023年 11月的月度数据,实证分析了这两者之间的动态关系。研究发现,WTI上升对 CPI-TC的影响随时间而变化,展现出多样的特征。特别是在后疫情时代,我们观察到,WTI上升对 CPI-TC影响趋势与历史趋势相比,呈现出了不同的变动形态。这一发现强调了在后疫情时代,油价对物价的传导效应可能会与以往不同,需要政策制定者在制定宏观经济政策时予以特别考虑。在应对全球性危机,如大流行病时,更需密切监控国际油价的变化,以便及时调整政策,稳定物价水平。基于本文的研究结果,提出以下建议:

1.建立完善的石油战略储备体系。为了缓解国际油价波动对国内经济的影响,建议政府和相关企业合作建立一个多层次的石油战略储备体系。这个体系不仅包括国家级的储备,也鼓励地方政府和大型石油消费企业建立自己的储备。此外,应该定期检查和维护储备设施,确保在紧急情况下能够迅速投入使用。

2.灵活调整宏观经济政策。政府应当根据油价变动的特点和经济形势的需要,灵活调整宏观经济政策。例如,在油价上涨导致通胀预期增加时,可以适当收紧货币政策,控制流动性;在油价下跌影响经济增长和企业投资时,可以实施财政刺激措施,促进经济复苏。同时,政府应当加强市场监管,防止油价异常波动引发的投机行为,保护消费者和企业的利益。

参考文献

[1]李瑜真 .国际石油价格变动对我国物价水平的影响 [D].山东大学,2023.

[2]胡利琴,彭红枫,李艳丽 .中国外汇市场压力与货币政策——基于 TVP-VAR模型的实证研究 [J].国际金融研究,2014(7):87-96.

[3]丁尚宇 .中国基础货币投放的宏观经济效应变化——基于TVP-VAR模型的实证研究 [J].宏观经济研究,2023(11):14-24,127.

[4]王瑜 .国际石油价格波动对中国宏观经济的影响 [D].山西财经大学,2022.

[5]柳明,宋潇 .石油价格波动对中国宏观经济的影响——基于DSGE模型的分析 [J].南开经济研究,2013(6):74-96.

[6]孟岩,张燃 .国际石油价格波动与我国宏观经济:基于 VAR的分析 [J].财贸经济,2008(10):12-15,128.