数字媒体报道与企业创新

——基于 2007年至 2020年 A股上市公司的实证研究

廖裕杰

作者简介:

廖裕杰(2003—),男,福建三明人,汉族,福建师范大学经济学院,本科生,经济学专业(国家经济学基础人才培养基地)

【摘要】本文选取 2007—2020年我国 A股上市公司作为样本,检验数字媒体报道对企业创新的影响。基础回归表明数字媒体报道对企业创新有显著正向作用。在此基础上,运用两阶段最小二乘法、替换变量等稳健性检验,结果均支持基础回归。随后,使用工具变量法解决可能的内生性问题,有助于更加清晰地认识数字媒体在信息传播、企业监督以及促进创新等方面的积极作用。

【关键词】数字媒体报道;监督治理效应;企业创新

一、引言

已有大量研究表明,公司治理的改善可以从不同的角度提高公司价值,例如保护所有者权益、缓解委托代理问题、促进技术创新等。公司治理机制包括内部治理机制和外部治理机制。在以往的研究中,内部治理大多关注股权结构、董事会结构、独立董事等因素的作用,而外部治理的研究主要关注政府监管、法律规制等方面作用,媒体监督并非外部治理研究的重头戏。然而随着媒体对市场影响力的不断扩大,媒体监督作为公司外部治理的一种重要方式,它在金融市场中的外部治理功能已被大量的实证研究所证实,并受广泛关注。

二、文献综述与研究假设

1.数字媒体报道与公司治理

在当前数字媒体时代背景下,数字媒体报道能否有效发挥其法律外监督治理作用,进而保护投资者利益?于忠泊等学者通过研究媒体关注的公司治理机制,提出两个竞争性的假设:有效监督假设和市场压力假设,本文接下来将沿着这一划分思路进一步梳理相关文献。

有效监督假设认为,媒体能够发挥外部监督治理机制,通过传播与公司相关的信息,将其暴露于监管部门、投资者等的监督之下,有效抑制管理者的机会主义行为,提高公司治理水平。Miller研究发现媒体能通过原创性的调查和研究等方式监测公司会计欺诈行为。Dyck&Zingales提出媒体通过引发舆论、放大舆论效果,使声誉机制发挥作用,对公司的各种违规行为起到积极的治理作用。更进一步,Dyck等研究发现媒体监督的三条作用机制:通过信息传播,使更多人克服“理性无知”,扩大声誉机制的影响范围,增加不良行为被发现的概率和惩罚成本。国内学者中,醋卫华和李培功发现媒体作为外部监督机制,正在积极参与资本市场的治理过程,媒体在证监会介入之前就会对存在公司治理问题的企业进行质疑和报道。赖黎发现媒体报道在信贷市场中发挥的“信息中介”作用,有助于缓解银行与企业间的信息不对称。李培功和沈艺峰也指出媒体监督对提高公司治理水平、保护投资者权益方面具有积极的治理作用,支持有效监督假说。

市场压力假设认为,媒体虽然能发挥公司治理功能,但是媒体的负面报道所产生的巨大市场压力可能会导致管理者更加短视,进而削减技术研发的长期投资,追求能为公司带来短期现金流的活动以及由此带来的股价上升。杨道广发现媒体负面报道数量与企业创新水平显著负相关,认为媒体虽能发挥公司治理功能,但是它带来的市场压力可能导致经理人短视,并进一步发现会计相关的负面报道数量更可能与企业创新水平负相关,证实短期财务业绩压力是抑制企业创新的主要原因,支持了市场压力假设。

2.研究假设

通过上述分析可知,媒体既可能发挥积极的公司治理作用,也可能因其带来的巨大市场压力而导致经理人更加短视。

一方面,由于市场上存在一定程度的信息不对称,当市场无法监测企业内部的管理活动是如何运作时,道德风险可能会引诱企业管理者牺牲企业的长期利益,缩减企业对技术创新的投入,转向具有短期回报的项目。而媒体报道可以作为缓解这一信息不对称的办法。作为信息传播的中介,媒体通过获取企业的信息并客观合理地报道,增加企业信息透明度,缓解信息不对称问题。另一方面,媒体的负面报道所产生的巨大市场压力可能会导致管理者更加短视,追求为公司带来短期现金流以及由此带来的股价上升,进而削减技术研发这类有风险的长期投资,抑制企业创新。

随着数字媒体技术的迅猛发展,数字媒体的普及显著提高了信息传播的效率和质量,数字媒体相较于传统纸质媒体能够在更高水平上披露企业信息、降低信息不对称、增加企业透明度,更好地发挥其外部监督治理的效应。

基于上述分析,本文认为,随着数字媒体对传统纸质媒体的超越,信息传播效率得到显著提升,进而对管理层形成更有效的监督,抑制管理层的短视逐利行为。这将促使管理层更加注重企业的长期发展,而不是仅仅追求短期利益。因此,信息传播效率的提升不仅加强了媒体的监督治理功能,也为企业的健康发展提供了有力保障。由此提出假说:

H1:数字媒体报道促进企业创新。

三、研究设计

1.数据来源

本文选取沪深两市 A股 2007—2020年上市公司的样本数据作为研究对象,并对样本进行了如下筛选:剔除ST和金融类样本;剔除关键数据缺失的样本。企业创新数据和财务数据来源于 CSMAR数据库,数字媒体报道数据来源于中国研究数据服务平台财经数据库。

2.变量选取被解释变量为企业创新 Patents,本文使用发明专利申请数量加 1取对数的形式衡量企业创新。核心解释变量为数字媒体报道 Media,本文使用互联网新闻报道数量加 1取对数的形式衡量数字媒体报道。

参照顾夏铭的研究,本文采用的控制变量包括:企业年龄、企业规模、托宾 Q值、资产收益比、账面市值比、总资产周转率等。其中企业年龄、规模与企业创新能力和创新经验有关 ,其余控制变量反映企业盈利能力、资产利用效率、资金状况等 ,影响企业创新意愿和条件 ,因此和企业创新活动有关。

3.描述性统计

表 1报告了相关变量的描述性统计结果,其中专利申请数、专利授权数的最大值分别为 9.702、8.226,最小值为 0,且专利申请数的均值高于专利授权数的均值,表明企业间创新水平存在较大差距;数字媒体报道的最大值为 8.226,最小值为 0,表明样本具有足够的变异性。

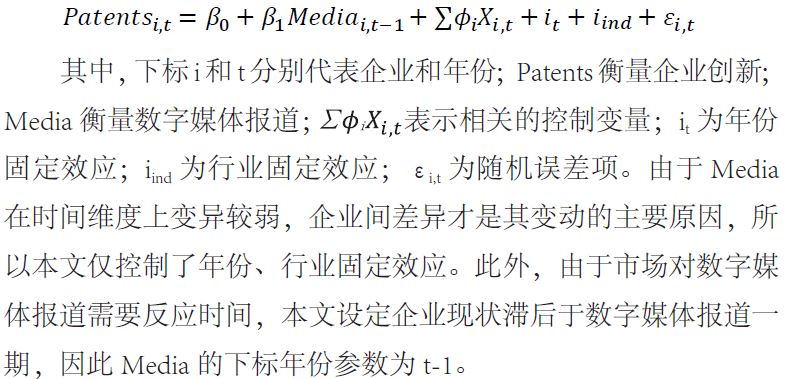

4.实证模型

四、实证结果与分析

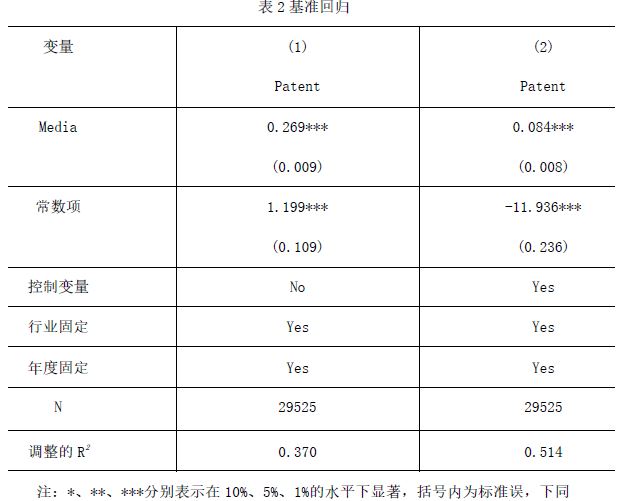

1.基准回归首先进行基准回归,数字媒体报道对企业创新的估计结果见

下表2。表 2中(1)、(2)列分别表展示不包含控制变量和包含控制变量的估计结果 ,均显示 Media的系数在 1%的水平上显著为正,表明数字媒体报道对企业创新具有促进作用。

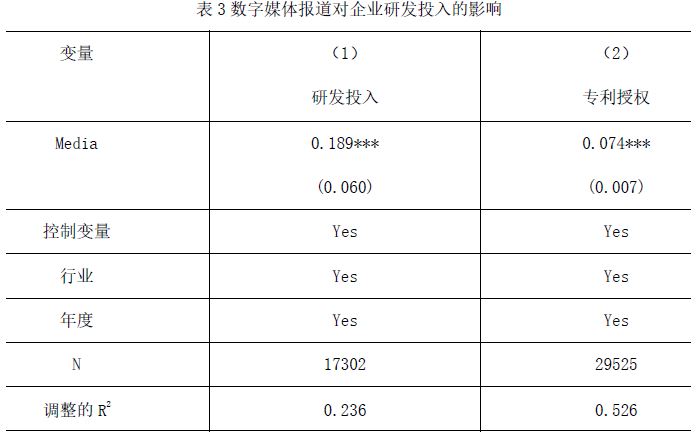

2.稳健性检验

本文分别采用研发投入、专利授权数替换专利申请数进行稳健性检验,检验结果见表 3。首先,本文利用企业研发投入替换专利申请数进行检验,第(1)列结果显示 Media系数显著为正。进一步,为避免企业虚报专利申请以美化形象,采用专利授权数替换专利申请数进行检验。结果显示 Media的系数依然显著为正,通过稳健性检验。

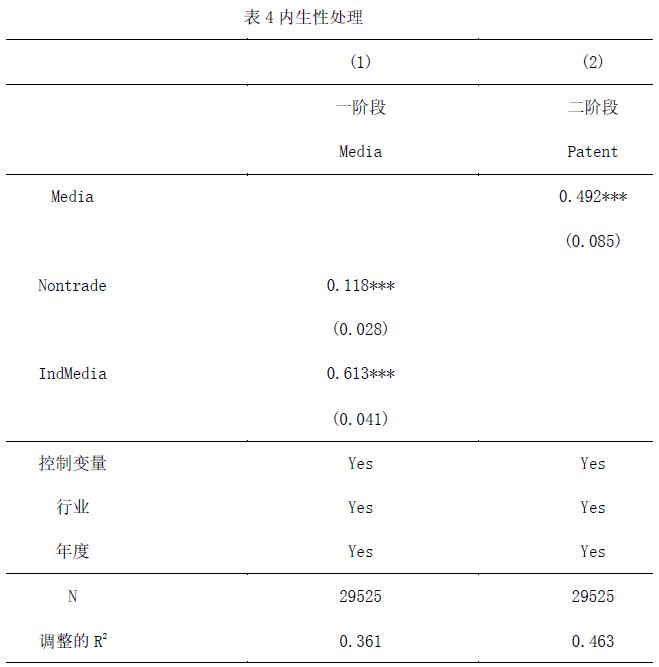

3.内生性检验

本文借鉴杨道广的研究思路,将行业平均新闻数量与企业非流通股比例构建工具变量进行两阶段最小二乘回归。检验结果见表 4。其中行业平均新闻数量、企业非流通股比例与公司公告数量均与数字媒体报道数量高度相关,且 Media的估计系数在 1%的水平下显著为正,证明了前文结果的稳健性。

五、结论

本文以 2007—2020年我国 A股上市公司为样本,研究新媒

体信息传播与企业创新的关系。基准回归结果表明数字媒体报道显著促进企业创新,并且通过后续稳健性检验。本文认为应深入发掘并充分利用数字媒体的外部监督功能 ,积极营造鼓励创新的舆论氛围,减少市场的信息不对称;引导社会舆论,抑制过度追求虚拟经济收益的倾向,促使上市公司特别是制造业企业回归实体经济,避免“脱实向虚”,把产品做好,把技术做强,服务于国家宏观的发展战略。

参考文献

[1]周开国,应千伟,钟畅.媒体监督能够起到外部治理的作用吗?——来自中国上市公司违规的证据 [J].金融研究,2016(6):193-206.

[2]李培功,沈艺峰 .媒体的公司治理作用:中国的经验证据 [J].经济研究,2010,45(4):14-27.

[3]于忠泊,田高良,齐保垒,等 .媒体关注的公司治理机制——基于盈余管理视角的考察 [J].管理世界,2011(9):127-140.

[4]Miller, G.S, 2006 The Press as a Watchdog for AccountingFraud, Journal of Accounting Research, Vol.44, 1001-1033.

[5]Dyck, Alexander, & Luigi Zingales, 2004, Private benefits of control: An international comparison, Journal of Finance 59, 537-600.

[6]Alexander Dyck, Natalya Volchkova, Luigi Zingales. TheCorporate GovernanceRoleof theMedia: EvidencefromRussia. 2008,63(3):1093-1135.

[7]醋卫华,李培功 .媒体监督公司治理的实证研究 [J].南开管理评论,2012,15(1):33-42.

[8]赖黎,马永强,夏晓兰 .媒体报道与信贷获取 [J].世界经济, 2016,39(9):124-148.

[9]李培功,沈艺峰 .媒体的公司治理作用 :中国的经验证据 [J].经济研究,2010,45(4):14-27.

[10]杨道广,陈汉文,刘启亮 .媒体压力与企业创新 [J].经济研究, 2017,52(8):125-139.

[11]顾夏铭,陈勇民,潘士远 .经济政策不确定性与创新——基于我国上市公司的实证分析 [J].经济研究,2018,53(2):109-123.