大数据智能化财务共享下企业应收账款风险管理研究

——以一汽集团为例

本文系青海省青海民族大学研究生创新项目,项目编号:65M2024161,项目名称:大数据智能化财务共享下企业应收账款风险管理研究——以一汽集团为例

陈思芮

【摘要】在大数据智能化迅速发展的时代,随着企业规模的扩大,应收账款风险也随之加大,文章主要论述一汽集团在运用财务共享建设中心的前提下,企业目前的应收账款风险管理中存在的问题,并针对这些问题提出了相关对策,为企业提升应收账款风险管理水平提供参考。

【关键词】应收账款 风险管理 一汽集团

一、引言

在当前市场经济环境下,赊销逐渐成为企业不可或缺的主要结算方式。赊销的确会给企业带来收入增长,但同时也导致了应收账款的累积。财务共享模式是一种新型的财务管理模式,它通过将企业内部的财务业务进行集中处理,降低企业财务人员的工作强度和工作难度,从而提高企业管理水平和经营效率。在大数据智能化背景下,企业可以积极运用 RPA 技术、K-Means 聚类算法等大数据技术,可以优化集团财务共享中心应收账款管理。

二、一汽集团应收账款风险管理存在的问题

1. 一汽集团公司简介

一汽集团是一家涉及生产研发、销售服务、汽车零部件、金融保险服务等全产业链及其配套服务,成立于 1953 年,是汽车制造行业领域中由中央管控的国有特大集团,拥有东北、华北、华东、华南以及西南五大生产基地,企业规模在中国汽车制造行业中始终处于第一阵营。

2. 一汽集团应收账款质量现状

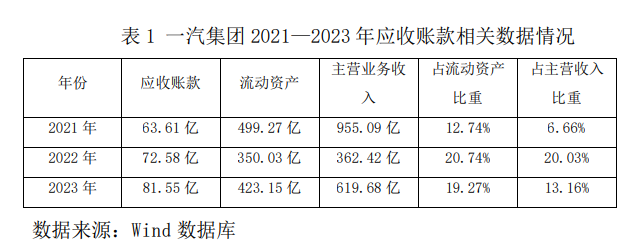

(1)应收账款数额较大

从表 1 中可以看出,应收账款的金额在这五年是逐年上升的,数额较大,2022年公司应收账款占主营业务收入从 2021 年的 6.66% 上升至 20.03%,流动资产的比例从 12.74% 增加至 20.74%,随着一汽集团销售业务的不断扩大,其盈利状况以及资金周转不是特别理想,2023 年的应收账款相关数据有着一定的回升。

(2)应收账款风险管理力度薄弱

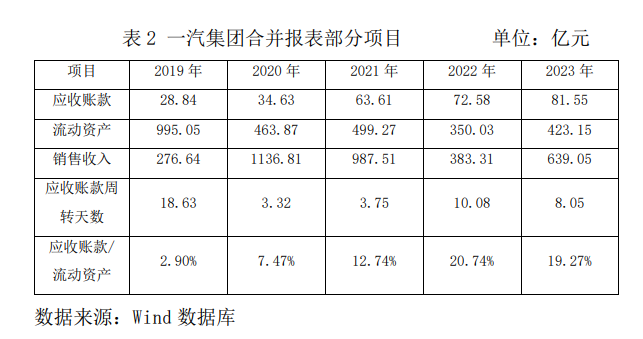

一汽集团成立以来,应收账款一直呈上升的状态且占据收入一定的比重,本文选择 2019 年到 2023 年五个年度作为研究对象。从表2 我们可以看出,一汽集团在主营业务收入相对增长的同时,应收账款也在不断的增长,2022 年销售收入从2021 年的 987.51 亿元下降到 383.31 亿元,但应收账款反而处于增长的状态。2020 年和 2021 年企业应收账款周转天数和应收账款占流动资产比率都比较低,说明企业应收账款得到了良好的且有效的控制。但 2022 年应收账款占流动资产比率 2022 年呈现直线增长,从 2021年的 12.74% 增长到 20.74%,侧面体现出了企业应收账款风险管理的力度不够,2023 年保持了一个相对持平的状态,由此可以看出企业在寻求收入增长的同时,并没有抓好对应收账款风险的管理,导致应收账款的数额增大。

此外,一汽集团应收账款周转天数处于一个波动的状态,从 2019 年的 18.63 天骤降到 2020 年的 3.32 天,2021 年相对保持平稳,接着 2022 年应收账款周转天数飙升至 10.08 天,2023 年也保持在高于 2021 年的天数,说明一汽集团账款回收周期变长,影响了公司对风险的有效控制能力。

3. 一汽集团应收账款风险管理存在的问题

(1)风险管理意识薄弱

随着一汽集团企业规模的迅速扩大,应收账款管理一直处于一个复杂而棘手的状态。这种现象对企业的健康发展构成较大风险,因为应收账款的管理能力往往无法跟上业务增长的速度,容易导致潜在的财务风险积累,相关财务数据也反映出一汽集团在应收账款管理上存在着一定的的问题,企业资金被大量占用,资金周转压力增大。这种情况不仅影响了企业的短期财务状况,也对企业的长期发展战略造成了潜在威胁。

(2)缺乏完善的风险管理体系

在应收账款风险管理中,客户信用风险是重要的风险点。一汽集团在实际操作中,对客户信用评估和信用等级的管理仍不够完善。缺乏有效的信用风险预警机制,使得企业在面对高风险客户时难以及时做出反应,从而增加坏账损失的风险。另外,一汽集团在全面风险管理工作中,其集团内部在资金、信贷、投资、审计等方面的风险管理体系都存在着一定程度的缺陷,这不仅削弱了会计信息的真实性,还可能使内部监督机制失效,进一步加大了应收账款的风险。

(3)内部激励制度不善

一汽集团属于市场竞争激烈的汽车制造行业,公司相对在意业绩增长、利润的实现,往往对应收账款风险管理不够重视。因此,公司在业务考核过程当中,没有把应收账款的回收率纳入考核范围,重点是对销售收入以及利润的考核,这样会导致企业的应收账款回收工作无法高效率地完成。应收账款作为企业财务流动的重要组成部分影响着企业的财务健康,若一汽集团忽视了不良债务,未将应收账款放进业绩考核体系中,会对企业的持续发展造成影响。

三、对一汽集团应收账款风险管理的建议

1. 强化应收账款风险管理意识

一汽集团应加强对人员的应收账款管理培训,提高其风险意识和实际操作能力。特别是销售部门工作人员,他们都是直接与客户对接的,需要提高对应收账款风险的敏感程度,减少应收账款数量。此外,一汽集团可以考虑与金融机构开展合作,比如在中国人民银行征信中心中的应收账款融资服务平台,利用资金融通、保理等服务减轻应收账款的压力。通过与第三方金融机构的合作,企业可以在获取资金便利的同时,也能更好地控制和管理自己的应收账款风险。

2. 通过财务共享中心建立客户信用体系,完善应收账款风险监管体系

一汽集团可以通过运用 RPA 技术和 K-Means 聚类算法进行业主信用评价,在该算法中,首先需要使用 RPA机器人完成对业主的信用评价数据的采集;其次,应用K-Means 聚类算法进行对业主进行分类和识别,从而获取不同类型业主的信用等级;最后,将各业主的信用等级录入到共享中心的数据库中。通过这种方式,可以大大缩短业主信用评价的工作时间,提高工作效率,为一汽集团提供更加准确、高效的财务信息支持。由此完善一汽集团的风险监管体系,更好地达到企业应收账款风险可控化。

3. 利用平衡计分卡完善内部激励制度

平衡计分卡为建立和完善应收账款风险管理的内部激励制度提供了有力的工具。一汽集团应根据自身的战略目标和市场定位,设定清晰的应收账款风险管理目标。基于战略目标的设定,平衡计分卡将为企业提供一系列可量化的绩效指标,包括应收账款管理的信用评估、风险监控、信用回收等。通过对这些指标进行定期评估,企业可以发现管理中存在的问题并采取改进措施。一汽集团应利用计分卡的第三维度来设计激励方案。包括培训机会、奖励机制等内容,旨在激发员工的潜能,促进知识和技能的更新,这种持续的改进过程有助于鼓励员工提出创新的解决方案,共同推动企业应收账款风险管理的进步。

四、结语

一汽集团早在 2018 年就开始推进财务数字化转型,至 2020 年 7 月正式成立了财务共享中心。这种转变不仅帮助财务管理部在人效和财务服务方面实现了双提升,也为应收账款风险管理带来了新的思路和方法。

一汽集团这家中国领先汽车制造商在追求快速发展的过程中,若能够有效地应用大数据、智能化财务共享技术以及机器人流程自动化技术,对客户进行高效、精准的应收账款信用额度管理,这不仅提升了财务管理的效率和准确性,也为企业在激烈的市场竞争中赢得了优势。

参考文献

[1] 贾赟 . 财务共享模式下应收账款管理优化——基于大数据智能化视角 [J]. 商业会计,2020,678(6):66-69.

[2] 孙瑜 . 财务共享模式下基于大数据智能化的应收账款管理优化研究 [D]. 重庆理工大学,2019.

[3] 王飞洋,郭凤华 . 大数据智能化财务共享下的应收账款优化管理 [J]. 贵阳学院学报(自然科学版),2021,16(4):55-59.DOI:10.16856/j.cnki.52-1142/n.2021.04.013.

[4] 谢少清 . 大数据时代的企业应收账款管理与核算研究 [J]. 财会学习,2020,270(25):18-19.