商业银行绿色信贷高质量发展路径研究

基金项目:本文系山东省社会科学界联合会2024年度人文社会科学立项课题(项目编号:24BJJ058)“双碳”目标背景下发展绿色金融助推山东省工业企业绿色低碳发展的机理和路径研究的阶段性成果。

邓刚 任楠 刘淑华

【摘要】当前,国家对减碳工作高度重视,商业银行作为关键参与者,对推动“双碳”目标至关重要。尽管绿色信贷规模扩大,但占比低、体系不完善、服务待优化、产品创新不足等问题显著,主要因资产风险高、成本收益低及人才匮乏等制约。本文深入分析我国商业银行绿色信贷现状,并从组织架构与人才、产品创新、营销拓展及国际合作四个维度,探索其未来发展路径,以助力国家减碳战略实施。

【关键词】“双碳”目标;绿色信贷;商业银行

一、引言

2020年9月22日,在第75届联合国大会一般性辩论的讲话中,国家主席习近平发表了重要言论,明确提出了我国关于应对气候变化的实施目标:到2030年前,使二氧化碳排放达到峰值,并致力于在2060年前全面实现碳中和。为实现这一宏伟的“双碳”目标,绿色金融被视为关键途径与核心驱动力。本文通过分析绿色信贷发展现状,进一步研究我国绿色信贷产品存在的不足以及发展路径,为更好地丰富我国绿色信贷产品、构建绿色信贷体系提供建议。

二、我国商业银行绿色信贷发展现状

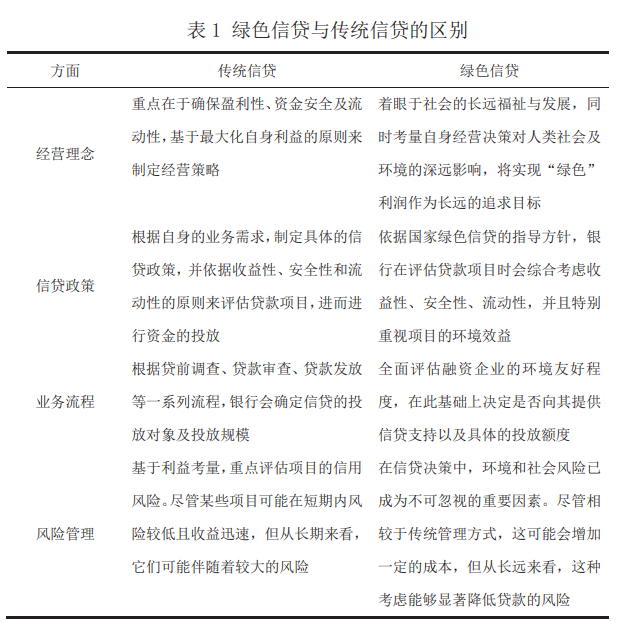

1.绿色信贷与传统信贷的区别

在研究中国绿色金融的发展现状时,首要之务是透彻把握绿色信贷的核心要义及特性。绿色信贷与传统信贷的共通之处在于,两者均基于市场收益来指引和重新配置社会资源。绿色信贷以下几个方面均展现出了与传统信贷方式的不同(见表1)。

2.绿色信贷体系逐步完善

2016年,央行陆续出台了《绿色贷款专项统计制度》《关于开展银行存款类业金融机构绿色信贷业绩评价的通知》,强化了业绩评价机制,细化了绿色信贷的统计口径。2018年《关于建立绿色贷款专项统计制度的通知》的发布,更标志着我国绿色信贷体系进一步完善。我国绿色信贷的环境效益日益显著,展现了绿色信贷在推动经济社会可持续发展中的巨大潜力。

3.绿色信贷持续增长

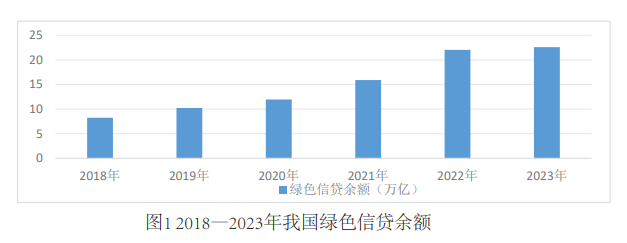

在“双碳”目标的指引下,据银保监会数据统计显示,2018—2023年我国绿色信贷规模呈现出逐年增长的态势,截至2024年一季度末,我国商业银行绿色信贷余额达33.77万亿元,与去年同期相比,绿色贷款余额同比增长35.1%,这一增速高于各项贷款增速25.9个百分点(见图1).

4.绿色信贷资产质量良好

绿色信贷不良贷款余额和绿色信贷不良贷款率在近几年均呈现出较好的态势,绿色信贷余额持续增长,而不良率则保持在较低水平。商业银行在运营过程中,其不良贷款余额及不良贷款率总体上维持了稳定或略有降低的态势,这一趋势在商业银行积极推进绿色金融业务的同时依然得以保持。这一现象表明,尽管绿色信贷作为一项新兴业务,其并未给商业银行带来不良贷款率的显著上升,反而显现出相对较低的坏账风险。

三、绿色信贷的发展过程中遇到的问题

1.绿色信贷规模占比较小

在我国政策的强力推动下,全国范围内已有21家商业银行积极投身于绿色信贷业务,促使该领域规模实现了显著增长,从2018年的8.23万亿元跃升至2024年的33.77万亿元。然而,尽管规模迅速扩张,绿色信贷在整体信贷结构中的占比仍显偏低,其在金融体系中的渗透率和影响力仍有待进一步提升,预示着绿色信贷领域蕴含着巨大的增长潜力和发展空间。

2.绿色信贷产品单一,覆盖领域有限

现有的绿色信贷多以抵押贷款产品为主,未充分考虑到国际国内市场多元化的要求,绿色信贷产品同质化也较为严重。节能环保企业在寻求信贷支持时面临挑战,其融资需求难以得到全面满足,且金融市场的快速变化加剧了这种不匹配性。

3.信息披露和沟通机制不健全

由于绿色贷款的信息披露与沟通机制不够完善,绿色信息披露不充分,这使得信息不对称问题愈发严重。一方面,由于缺少完善的披露机制,导致在气候、环境等方面的信息披露缺乏统一标准,进而使得披露内容客观性不足,信息质量难以得到有效保障,从而影响到环保风险评价的正确性和准确性。另一方面,数据信息沟通不及时,一方面,不健全的披露体系使得气候、环境信息缺乏统一披露标准,导致内容客观性受限,信息质量难以确保。

4.绿色信贷业务市场收益存在不确定性

(1)从绿色信贷需求方面分析我国银行业推动绿色信贷业务的核心驱动力源自国家层面的政策导向。基于“理性经济人”的假设,单纯依赖环境保护呼吁,难以驱动客户转向绿色投资,除非伴随有严格的法律约束或清晰可见的市场利益驱动。投资者往往倾向于那些投资周期短、回报见效快的项目,而环保项目因其较长的投资回收周期,在一定程度上削弱了其对于投资者的吸引力。

(2)从绿色信贷供应方面分析

我国绿色信贷供给相对不足的现状,根源在于银行业对绿色信贷业务经济回报的保守预期及风险管理上的顾虑。在利率市场化步伐稳健但尚显缓慢的背景下,银行更倾向于追求高收益机会,而非经济效益尚不明朗的绿色项目。绿色信贷作为新兴业务领域,其评估与信用审核流程复杂,新能源技术市场不成熟,迫使银行通过提高贷款利率来平衡风险与收益,这无形中削弱了绿色信贷的吸引力。

5.缺乏专业人才,创新能力有限

商业银行为了推进绿色信贷业务,需设立多个专业机构,并因此急需大量专业管理人员。然而,就当前银行的人力资源配置而言,缺乏在绿色信贷方面的专业人员,无法支撑迅速发展的绿色信贷业务:一方面,我国绿色信贷发展尚处于初级阶段,缺乏专业人才的培养与输送体系;另一方面,由于银行缺乏相应的奖惩与绩效考核制度,难以吸引并留住国内外优秀的绿色信贷人才。

四、商业银行绿色信贷高质量发展的路径探索

1.组织与人才层面

(1)组织架构方面

借鉴国内外绿色金融领先实践,商业银行在总行层级强化绿色信贷管理,设立专门机构以统筹绿色信贷业务,并涵盖环境与社会风险管理。在分行层面,设立对口部门专注于区域绿色信贷市场的拓展与风险管理。在基层网点,则可探索建立绿色信贷小组,为客户提供定制化的绿色信贷解决方案,从而构建一支深入基层的绿色信贷服务力量。

(2)人才培养方面

商业银行应强化绿色信贷专业团队建设,聚焦于培养跨领域人才。对现有及潜在绿色信贷人才实施定制化培训;积极吸纳具备环保与金融双重背景的复合型人才;注重培养团队成员的数字化思维等。通过这一系列举措,将人力资源转化为生产力,构建一支精通数字化、具备综合能力的绿色信贷专业队伍,推动商业银行绿色信贷发展。

2.产品创新层面

银行业金融机构根据企业的具体情况和需求,提供定制化的绿色信贷产品。在贷款担保机制的创新上,除了沿用传统模式外,还应探索并实践至碳排放权交易市场,拓展碳汇交易领域,将碳排放权纳入质押担保范畴。鉴于碳排放权的可流通性,一旦贷款企业未能履行还款义务,银行可灵活处置其质押的碳排放权,以此作为风险缓释手段,有效减轻自身面临的信贷风险。

3.产品营销层面

商业银行应充分利用其技术领先优势,借助数字科技的力量为绿色信贷业务的市场营销注入新活力。鉴于绿色低碳行业具有鲜明的特征,如节能减排、高新技术密集等,这为银行利用人工智能等前沿技术精准识别目标客户创造了有利条件。通过构建数字化营销平台,高效分析数据,精准筛选出高质量的绿色信贷潜在客户,并借助线上线下融合的服务渠道,实现精准推送与快速触达,助力各分支机构更高效地拓展绿色信贷市场。

4.国际参与层面

(1)引入国际评价标准

银保监会于2019年12月发布了《推动银行业和保险业高质量发展的指导意见》,要求银行机构建立健全的环境与社会风险管理体系,并将环境、社会、治理要求(ESG)纳入授信全流程。商业银行应构建专业化的ESG评估团队,并融入贴合国内企业实际的评估指标,以创立具有本土特色的ESG评价体系。

(2)与国际金融机构开展合作

商业银行可依托其庞大的资金规模与国际网络,积极探索与国际金融实体如国际金融公司(IFC)及亚洲开发银行等的合作路径,通过跨国合作推动绿色信贷产品的创新。同时,银行可根据自身国际化战略,灵活选择加入国际绿色信贷框架,借鉴国际最佳实践,特别是在绿色信贷的质量管理、不良贷款的有效处置等领域,以提升内部风险管理水平和内控机制的有效性,进一步巩固其在绿色金融领域的竞争力。

参考文献

[1]周杰,徐晓飞,李成青,等.碳达峰、碳中和与商业银行绿色信贷发展[J].现代金融导刊,2021(9):63-68.

[2]刘瑜.碳中和目标下商业银行绿色金融发展路径探析[J].福建金融,2021(7):37-40.

[3]黄韬.商业银行绿色信贷的实现路径及其法律掣肘[J].浙江大学学报(人文社会科学版),2021,51(2):95-110.

[4]雷博雯,时波.绿色信贷对商业银行绩效与流动性风险的影响[J].金融理论与实践,2020(3):26-31.

[5]苏冬蔚,连莉莉.绿色信贷是否影响重污染企业的投融资行为?[J].金融研究,2018(12):123-137.

[6]何德旭,张雪兰.对我国商业银行推行绿色信贷若干问题的思考[J].上海金融,2007(12):4-9.