金融市场对气候风险的响应机制分析

梁怡睿

【摘要】文章基于2019年至2023年上海证券综合指数的日度数据,探究金融市场对气候风险的响应机制分析。研究发现:气候风险对上证综合指数的收益率有显著的影响,具体表现为随着气候政策不确定性的攀升,股市收益率呈现出较为明显的下行趋势。此外,气候风险作为股市运行中关键的不确定性来源,会加剧股市波动性。基于实证结论,金融机构、企业和政策制定者应加强合作,共同制定和实施有效的风险管理策略,确保金融体系的可持续发展能够有效应对气候变化的挑战。

【关键词】气候风险;上证综指收益率;时间序列建模;随机森林

一、引言

金融市场,作为现代经济体系的血脉,其稳健运行对于资源配置、风险分散、资本积累以及经济增长具有不可替代的作用。然而,气候风险的引入打破了传统金融市场的风险评估框架,使得金融机构和投资者在面临传统市场风险的同时,还需应对由气候变化带来的新挑战。这些挑战包括但不限于物理风险(如极端天气事件导致的资产损失)和转型风险(如低碳转型过程中的政策调整和技术变革带来的不确定性)。在此背景下,本文将重点从气候风险中的极端天气和气候政策不确定性出发,系统分析气候风险对金融市场的影响机制和当前金融市场在应对气候风险方面存在的挑战与机遇,并提出相应的政策建议,促进经济社会的可持续发展。

二、数据选择

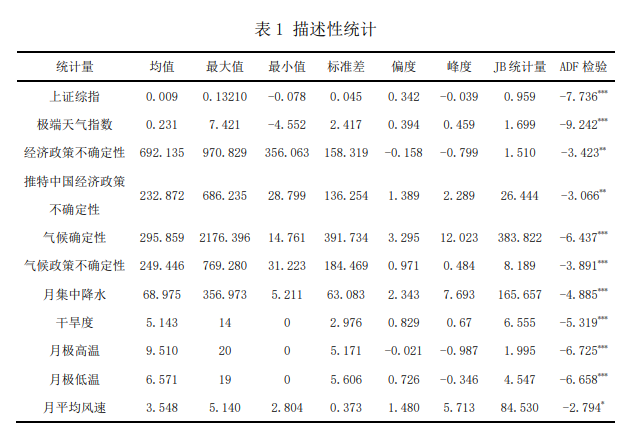

本文从国家气象数据共享平台选取了2000年至2009年上海市气象情况数据,包括降水、气温、风速这三个维度以得到用于衡量极端天气的指标(Extreme Weather Index,EWI);从http://www.policyuncertainty.com和https://sites.google.com/view/twitter-chn-epu/home这两个网站选取不确定性数据主要包括中国气候不确定性、气候政策不确定性和经济政策不确定性;收集了2019年1月1日至2023年12月31日上海证券综合指数的日度数据。下给出各变量的描述性统计。

三、模型构建与分析

1.时间序列分析

本文首先对采集到的时间序列数据进行平稳性检验。在确保数据平稳化的基础上,我们采用了自回归模型作为分析工具,旨在精准刻画股价的动态变化趋势。通过计算历史股价数据的加权平均值作为对未来一期股价的初步预测,得到初步的预测模型。为验证该模型的准确性和有效性,我们利用实际市场数据对模型进行了拟合和检验,全面评估其在实际应用中的预测性能。

(1)股票日收益率趋势分析和平稳性检验

由图1可知,上证指数收益率曲线呈现出明显的上下波动,波动的振幅较大,在较短时间内频繁地在某一水平上下波动,形成一种震荡的走势,表明市场或者数据存在较大的不确定性。故上证指数收益率具有波动时变性,波动持续性和波动聚集性,有明显的异方差性。ADF检验得到p-value的值为0.02小于显著性水平,收益率序列为平稳的非白噪声序列。

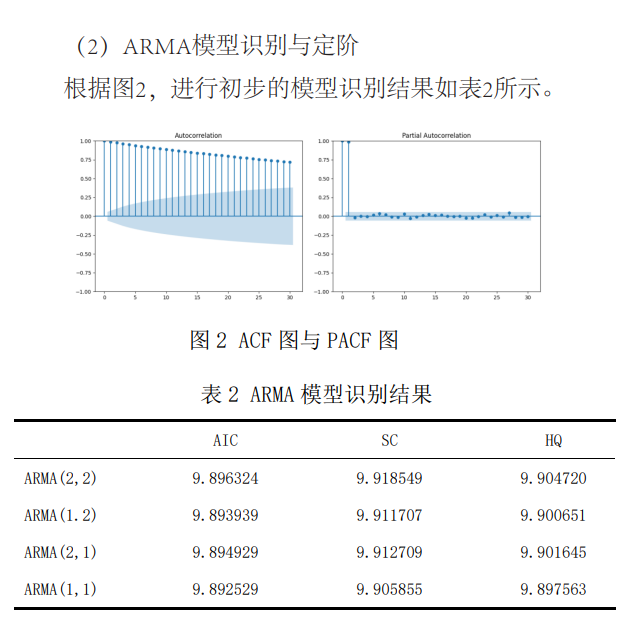

.png)

(2)ARMA模型识别与定阶根据图2,进行初步的模型识别结果如表2所示。

基于此结果,先建立一个ARMA(1,1)模型。由于ARCH效应检验可知,该时间序列数据存在ARCH效应,因此在ARMA(1,1)模型基础上改用GARCH模型进行拟合。由于GARCH(m,s)模型中参数的确定较为困难,根据目前已有实证研究结果,一般使用低阶模型GARCH(1,1),GARCH(2,1),GARCH(1,2)等就能够基本消除模型的波动性。考虑到原有ARMA(1,1)模型,通过比较不同模型下AIC与BIC数值的大小和一系列的模型评估优化,最终选取GARCH(1,1)模型作为最优模型来拟合数据的波动性。

2.回归分析

在进行全子集回归分析时,针对EWI、CPU、CU、EPU、TCEPU及气候相关变量(月集中降水、月极高温次数、月极低温次数、月大风天气次数、月干旱程度)进行了变量筛选。基于复决定系数和BIC准则的可视化结果,以复决定系数为准,EWI、EPU及月极低温次数构成最佳子集,但其解释能力有限(复决定系数约为0.05)。BIC准则表明EPU为核心变量,同时月极低温次数影响显著。然而,全子集回归的整体效果欠佳,进一步说明线性模型在处理具有时间序列依赖性和季节性数据时的局限性,需要更先进的模型以提升预测和分析精度。

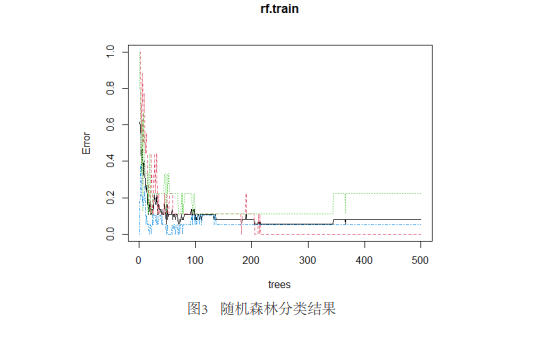

本文最终选择随机森林分类器方法对变量进行训练。在描述性统计基础上,根据上证综指收益率的1/4与3/4分位数(-0.0254与0.0462),将样本划分为高(>0.0462)、中(-0.0254至0.0462)、低(<-0.0254)三类收益率。随后,采用75%的样本作为训练集,剩余25%为测试集。利用随机森林模型进行训练与测试,根据图3显示,当决策树数量超过400时,模型分类性能稳定,错误率维持在0至0.2之间。混淆矩阵分析表明,模型对高收益率样本预测全准,对低收益率样本预测准确率较高(7/9),中收益率样本预测亦表现良好(18/19),总体训练集错误率为8.11%,展现了良好的分类性能。

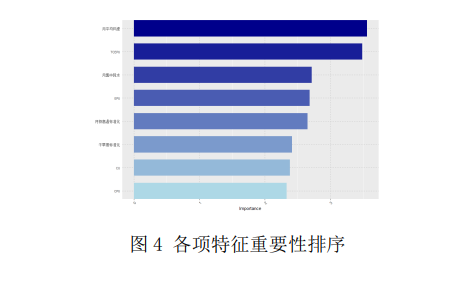

本文进一步评估了随机森林模型在测试集中的表现。其中,AUC值(ROC曲线下面积)显示模型性能优于随机预测(AUC>0.5),且接近1表明模型效果显著。基于基尼系数对所有特征进行重要性排序并可视化如图4,结果显示月平均风速影响最为显著,其次是经济政策不确定性和集中降水程度,证实了气象指标对上证综合指数的收益率确实展现出一定的相关性影响。

四、结论

本研究通过深入分析与实证检验,揭示了气候风险与政策不确定性作为外部冲击因素,对上证综合指数收益率产生的显著影响。具体而言,研究结果表明,政策不确定性的加剧显著地抑制了股市的收益表现,即随着政策环境的波动性增大,投资者趋于谨慎,资本市场的不确定性增加,进而导致股市收益率出现下滑趋势。

此外,本研究还强调了气候风险作为新兴且不可忽视的变量,对股市收益率产生的复杂影响。气候风险不仅作为随机扰动项存在,其频繁发生和不可预测性增加了股市的波动性,使得股市价格走势更加难以捉摸。这一发现不仅印证了气候变化对全球经济系统的广泛影响,也凸显了金融机构与决策者在风险管理框架中纳入气候风险因素的迫切性和重要性。

五、建议

企业在面对气候风险时,需构建全面的气候风险评估与管理体系,将气候因素深度融入企业战略规划和日常运营中,通过绿色转型减少碳足迹并优化供应链管理,以降低供应链中的气候风险。同时增强气候信息披露的透明度,包括碳排放量、气候适应性计划等,以吸引投资者和利益相关者的信任与支持。

金融机构作为金融市场的重要参与者,应不断提升其气候风险管理能力,包括建立和完善气候风险评估体系,对贷款和投资项目进行严格的气候风险审查,以确保资金流向低碳、环保的领域。同时,金融机构应积极推动绿色金融发展,加大对绿色债券、绿色基金等绿色金融产品的投资力度,为可再生能源和清洁技术项目提供资金支持。

政策制定者需要完善气候政策,明确碳减排目标和清洁能源发展目标,通过政策引导和市场机制推动企业和个人减少碳排放,加强监管与执法力度,确保企业和金融机构遵守气候相关法规和政策,对违反气候法规的行为进行严厉处罚。另外,支持绿色金融发展,通过财政补贴、税收优惠等手段鼓励绿色金融产品的创新和发展,为金融市场应对气候风险提供有力支持。

参考文献

[1]张帅,陆利平,张兴敏,等.金融系统气候风险的评估、定价与政策应对:基于文献的评述[J].金融评论,2022,14(1):99-120,124.

[2]宋鹏,张淼,邓含睿.金融市场气候风险管理实践与研究现状[J].债券,2023(11):56-61.