中国制造业数字化转型对创新效率的非线性影响

张承

杭州安杰思医学科技股份有限公司,浙江 杭州 311103

摘要:伴随着数字经济的蓬勃发展,数字化转型已成为制造业企业提升竞争力的重要途径,但其对企业创新效率的影响机制尚未得到充分研究。本文以 2015—2023 年中国 A 股上市制造业企业为研究样本,运用数据包络分析法测算企业创新效率。研究表明,数字化转型与创新效率之间存在显著的倒 U 形关系,拐点值为 0.643,即当数字化转型程度低于该临界值时,数字化转型能够显著提升创新效率(β=0.562,p<0.01),但超过临界值后会产生抑制作用(β=-0.437,p<0.01)。本研究不仅丰富了数字化转型与企业创新的理论研究,也为制造业企业实施数字化转型战略、提升创新效率提供了实践指导。

关键词:数字化转型;创新效率;数字化能力;倒 U 形关系

引言

数字经济时代,数字化转型已成为制造业企业提升核心竞争力的关键路径。近年来,中国制造业企业积极推进数字化转型,但在实践中面临投入产出效率不高、转型成效不明显等问题。本文将从数字化转型与创新效率的非线性关系入手,并考察数字化能力的调节作用,以期为制造业企业数字化转型实践提供有益参考。

一、相关理论与研究假设

(一)数字化转型与创新效率的倒 U 形关系

数字化转型作为企业的一种战略性资源投入,能够重构企业的生产方式和业务流程,提升资源配置效率。正如宋岩和王晓月(2023)[1] 基于熊彼特增长理论的研究指出,数字技术的应用能够推动制造业创新要素的重组与升级,带来生产效率的提升。然而,根据边际效用递减理论,当数字化转型投入超过一定程度后,可能会出现边际创新效益递减的现象。韩平和赵志华(2023)[2] 通过省级面板数据的门槛回归分析发现,数字化转型对制造业创新绩效的促进作用存在显著的门槛特征。过度的数字化投入会增加企业的运营成本和管理难度,导致资源使用效率下降。基于上述分析,本文提出研究假设。

H1 :随着数字化转型程度的提升,企业创新效率先增后降,在达到最优水平后呈现下降趋势。

(二)数字化能力的调节效应

根据动态能力理论,企业在快速变化的环境中保持竞争优势,不仅需要拥有异质性资源,更需要具备整合、构建和重构内外部资源的动态能力。数字化能力作为企业动态能力的重要组成部分,反映了企业在数字技术应用、数据分析处理以及数字化业务创新等方面的综合实力。陈军和张靖凯(2022)[3] 通过实证研究发现,企业的数字技术应用能力显著影响其转型升级的效果,不同数字化能力水平的企业在技术创新方面表现出明显的异质性特征。基于上述分析,本文提出研究假设。

H2 :较强的数字化能力会削弱数字化转型对创新效率的负向影响,并增强其正向影响,使得倒 U 形曲线更加平缓,最优转型水平点向右移动。

二、研究设计

(一)数据来源

本文选取 2017—2023 年沪深 A 股制造业上市公司作为研究样本,原始数据来源于国泰安(CSMAR)数据库和 Wind 数据库。为保证研究结果的可靠性,本文对样本数据进行如下处理:(1)剔除 ST、*ST 类公司,以避免财务异常对研究结果的干扰;(2)剔除研究期间存在重大资产重组的公司,确保样本公司经营活动的连续性;(3)剔除关键指标数据缺失或异常的样本;(4)对所有连续变量进行 1% 和 99% 分位数的缩尾处理,以消除极端值的影响;(5)剔除成立时间不足三年的企业,确保样本企业具有相对稳定的经营状况。经过上述筛选和处理,最终获得平衡面板数据,包含 847 家制造业上市公司,共计 6776 个观测值 [4]。

(二)变量选择

(1)被解释变量:本文选择创新效率(IE)作为被解释变量,采用数据包络分析法(DEA)测算制造业企业的创新效率 [5]。(2)解释变量:数字化转型(DT)是本文的核心解释变量。(3)调节变量:数字化能力(DC)从技术能力、组织能力和人才能力三个维度进行衡量。(4)控制变量:选择企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、盈利能力(ROA)、行业竞争度(HHI)和年度虚拟变量(Year)作为控制变量。具体变量的定义及计算方法如表 1 所示。

.png)

(三)模型构建

为验证数字化转型对创新效率的倒 U 形影响以及数字化能力的调节作用,本文构建如下计量模型。

模型 1 :检验数字化转型与创新效率的倒 U 形关系:

.png)

模型 2 :检验数字化能力的调节效应:

.png)

式中,i和t分别表示企业和年份;IEit表示企业i在t年的创新效率;DTit 表示数字化转型程度;DT 2it 为数字化 转 型 的 平 方 项;DCit 表 示 数 字 化 能 力;DT it×DCit 和DT 2it×DCit 分别为交互项;Controlit 表示控制变量向量,包括企业规模(Size)、企业年龄(Age)、资产负债率(Lev)、盈利能力(ROA)、行业竞争度(HHI)和年度虚拟变量(Year);μi 为个体固定效应;εit 为随机扰动项。

三、实证分析

(一)描述性统计分析

主要变量的描述性统计结果如表 2 所示。从被解释变量来看,创新效率(IE)的均值为 0.486,标准差为0.224,最小值为 0.132,最大值为 0.893,表明样本企业的创新效率存在较大差异,整体创新效率水平有待提升。核心解释变量数字化转型(DT)的均值为 0.375,标准差为 0.183,最小值为 0.056,最大值为 0.812,说明制造业企业数字化转型程度参差不齐,数字化发展不均衡现象明显。调节变量数字化能力(DC)的均值为0.412,标准差为 0.196,最大值和最小值分别为 0.867和 0.089,反映出企业间数字化能力存在显著差距。

.png)

(二)非线性关系检验

为验证数字化转型与创新效率之间的非线性关系,本文采用固定效应模型进行实证检验。从模型 1 来看,仅引入控制变量时,企业规模(Size)、盈利能力(ROA)对创新效率均具有显著正向影响。模型 2 加入数字化转 型(DT)后,其一次项系数显著为正(β=0.284,p<0.01)。模型 3 同时引入数字化转型的一次项和平方项,结果显示一次项系数显著为正(β=0.562,p<0.01),平方项系数显著为负(β=-0.437,p<0.01),表明数字化转型与创新效率之间确实存在倒 U 形关系。

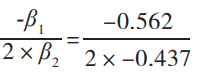

进一步计算拐点值:根据极值点公式

=0.643,该拐点处于样本数字化转型水平的区间内,验证了倒 U 形关系的存在。这表明,数字化转型在一定程度内能够提升企业创新效率,但超过临界值后会产生抑制作用。控制变量方面,企业规模(Size)和盈利能力(ROA)始终显示出显著的正向影响,而资产负债率(Lev)呈现显著的负向影响,这与已有研究基本一致。

(三)稳健性检验

为确保研究结论的可靠性,本文从以下三个方面进行稳健性检验。首先,采用工具变量法处理潜在的内生性问题,选取同行业其他企业的平均数字化转型水平作为工具变量;其次,采用替代性指标重新度量创新效率,使用随机前沿分析法(SFA)测算创新效率;最后,剔除样本中数字化转型处于前后 5% 的极端值观测值,重新进行回归分析。结果表明模型 1 为工具变量两阶段回归结果,数字化转型的一次项系数仍显著为正(β=0.543,p<0.01),平方项系数显著为负(β=-0.412,p<0.01)。模型 2 采用 SFA 方法测算的创新效率作为因变量,回归结果与基准回归保持一致。模型 3 剔除极端值后的回归结果同样支持数字化转型与创新效率之间存在倒 U 形关系的结论。

四、结语

本文的研究发现对制造业企业数字化转型实践具有重要启示。第一,企业应当认识到数字化转型与创新效率之间的倒 U 形关系,避免盲目追求数字化水平的提升,而是要结合自身发展阶段和资源禀赋,制定合理的数字化转型战略。第二,企业需要重视对数字化能力的培育和积累,通过加强技术能力、组织能力和人才能力建设,为数字化转型提供有力支撑。第三,政府应当完善数字化转型支持政策,建立健全数字化人才培养体系,优化数字化转型的外部环境。未来的研究可以细化不同类型数字化转型对创新效率的影响差异,可以深入探讨数字化转型的其他作用机制,如组织学习、知识管理等中介效应,以期更全面地理解数字化转型与企业创新之间的关系。

参考文献

[1] 宋岩, 王晓月.企业数字化转型, 政府支持与创新效率:基于中国沪深A股制造业上市公司的实证检验[J]. 烟台大学学报(哲学社会科学版), 2023, 36(2):92-105.

[2] 韩平, 赵志华.数字化转型是否促进了中国制造业创新绩效的提升?:基于省级面板数据的门槛回归实证分析[J].井冈山大学学报(社会科学版), 2023, 44(1):98-106.

[3] 陈军, 张靖凯.中国制造业企业数字化转型对碳排放强度的影响研究[J].统计理论与实践, 2024(4):19-24.

[4] 施晓华, 坚瑞.政府补助对中国制造业企业技术创新投入的影响:企业数字化转型的调节作用[J].湖北文理学院学报, 2023, 44(2):29-36.

[5] 彭越, 马雪珍, 陈陶然.中国制造企业数字化转型对海外业务扩张的影响[J].中国商论, 2024(10):49-52.