互联网背景下企业税务风险监控与预警机制

常昱伟

河南财经政法大学,河南 郑州 450046

摘要:随着互联网技术的快速发展,企业税务风险呈现出新的特征,传统的税务风险管理模式已难以适应现代企业发展需求。在大数据与人工智能等技术推动下,构建基于互联网的税务风险监控预警机制成为当务之急。本文通过分析企业税务风险的形成机理,设计数据驱动的监控系统和预警模型,建立起涵盖数据采集、风险识别、预警响应的完整体系。实践证明,该机制能够显著提升企业的税务风险管理效能,为有效规避税务风险、确保合规经营提供坚实保障。

关键词:互联网技术;税务风险;监控机制;预警系统;风险管理

一、互联网背景下企业税务风险的基本特征

在互联网背景下,企业税务风险呈现出新的特点和发展趋势,深入分析其内涵、形成机理及互联网环境对其的影响,对构建有效的风险监控预警机制具有重要意义。

(一)税务风险的内涵与形成机理

税务风险源于企业在经营活动中对税收政策理解的偏差、税务筹划的失误或税收法规的违反。从微观层面看,企业税务风险源于对税收优惠政策把握不准、纳税申报环节失误、涉税信息管理混乱等因素;从宏观层面看,税收政策的复杂性和执行标准的不统一也是重要诱因。风险形成机理主要表现在三个层面:管理层面存在税收意识淡薄、内控制度缺失等问题;业务层面涉及跨境经营、关联交易等复杂情形;技术层面体现为信息化建设滞后、数据分析能力不足 [1]。随着企业经营环境的复杂化,各类风险因素交织,形成复杂的风险传导链,加大了风险防控难度。需要注意的是,企业税务风险往往具有滞后性和累积性特征,一旦爆发可能导致严重的连锁反应,因此建立系统化的风险防控机制尤为重要。

(二)互联网环境对企业税务风险的影响

互联网技术的深度应用重塑了企业的经营模式和税收环境。电子商务、数字经济等新兴业态的迅猛崛起,给传统的税收征管模式带来了前所未有的挑战。一方面,跨境电商、虚拟货币交易等新型业务模式增加了税收认定和计量的难度,企业在理解和执行税收政策的过程中往往容易出现偏差;另一方面,大数据技术的应用提升了税务机关的信息获取和分析能力,使企业的涉税行为更加透明。

二、基于互联网的企业税务风险监控机制

构建基于互联网的企业税务风险监控机制,需要从数据基础、过程机制和系统保障三个维度进行统筹规划,建立起全方位、多层次的风险监控体系。

(一)风险监控的数据基础

税务风险监控的有效性高度依赖数据质量和数据处理能力。在涉税数据收集环节,企业需建立多源数据采集渠道,包括业务系统产生的交易数据、财务系统的账务数据、税务系统的申报数据,以及来自供应商、客户的外部数据。数据整合过程中应采用标准化的数据接口和统一的数据规范,确保数据的一致性和可用性 [2]。数据质量控制措施涵盖数据采集、清洗、存储和使用全流程,通过设置数据校验规则,建立数据更新机制,定期进行数据核查和维护,保证数据的准确性、完整性和时效性。借助大数据技术,企业能实现对海量涉税数据的快速处理和深度挖掘,为风险监控提供可靠的数据支撑。

(二)风险监控的过程机制

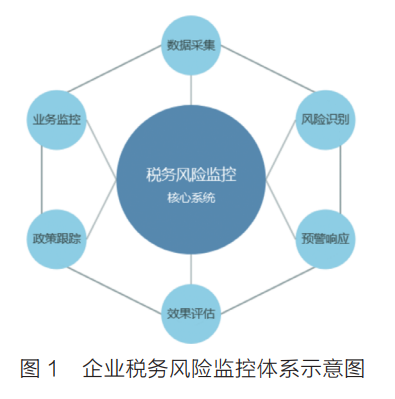

风险监控过程需要覆盖企业经营活动的各个环节,形成闭环管理。在业务环节监控中,应重点关注采购、销售、投资等关键业务流程中的涉税事项,通过设置税收风险点,实时跟踪业务开展情况。在财务数据监控方面,企业应运用智能分析工具对关键财务指标——包括但不限于销售毛利率、期间费用率、应收账款周转率等,进行实时监测,以识别和响应这些指标的异常波动。企业需遵循税收政策监控,及时更新对税收政策变动的了解,并通过风险评估方法,如敏感性分析和专家评估,来评估这些变化对企业运营的具体影响,确保其商业活动始终符合税收法规的要求。通过建立标准化的监控流程和规范化的操作指引,实现风险监控的制度化和常态化(见图 1)。

三、企业税务风险预警系统设计

税务风险预警系统设计是在风险监控基础上的深化和延伸,通过科学的指标体系、高效的运行机制和持续的维护机制,实现对税务风险的早期识别和预防控制。

(一)风险预警指标构建

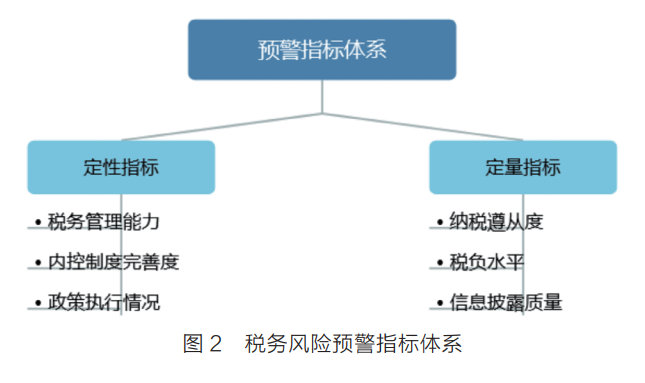

企业税务风险预警指标体系是实现风险早期识别的基础工具,需要通过定性与定量指标的有机结合,构建科学合理的评估框架,提升预警效果。风险预警指标体系需涵盖定性和定量两个维度,形成全面的风险评估框架。定性指标聚焦于企业税务管理的效能、内部控制的健全度以及税收政策的遵循状况,借助专家评审与经验累积进行综合评定。定量指标涵盖纳税遵从程度、税负比率及涉税信息披露的精准性等可度量要素,采用统计分析手段确立预警阈值。预警阈值的确定需综合考虑行业特征、企业规模、经营状况等因素,采用差异化的标准。通过建立分层级、多维度的指标评价体系,结合历史数据分析和专家经验,设定科学合理的预警标准,提高预警的准确性和实用性(见图 2)。

(二)风险预警运行机制

科学的预警运行机制是确保风险预警系统发挥实效的关键环节,通过建立分级响应流程,规范信息传递路径,实现风险的及时发现和有效处置。预警运行机制需要建立系统化的风险分级响应流程 [3]。根据风险程度将预警等级划分为红、橙、黄、绿四个级别,每个级别对应不同的处置要求和响应时限。预警信息传递采用多渠道、全覆盖的方式,通过系统推送、短信提醒等形式,确保相关责任人及时获取预警信息。在预警响应环节,应建立分级授权和协同处置机制,明确不同级别预警的处置流程和责任人,制定标准化的应对措施。

(三)预警系统维护机制

预警系统的持续优化和维护对增强预警效果很关键,需借助模型升级、指标动态调整及效果评估等措施,持续提升系统的适用性和可靠性。预警系统的持续优化和维护是保障其有效运行的重要环节。优化预警模型需定期汇总并分析预警数据,评估其精确度和效用,依据实际运行状况适时调整模型参数与算法。指标体系的动态调整机制要求及时响应外部环境变化,包括税收政策调整、行业环境变化等因素,适时更新和完善预警指标。

四、监控预警机制的实践及效果分析

接下来,本文将把理论研究与实践应用相结合,通过案例分析、问题诊断和优化建议,深入探讨企业税务风险监控预警机制的实施效果,为机制的持续完善提供实践依据。

(一)K 公司案例分析

K 公司作为医药制造行业的代表企业,在 2021—2023 年期间销售费用率持续超过 60%,远高于行业平均水平,显示出明显的税务风险隐患。通过实施基于互联网的税务风险监控预警机制,企业建立了涵盖销售、投资、财务等环节的风险监控体系。该机制通过智能分析平台实时监测异常数据,成功识别了销售费用虚增、商誉减值等重大风险点 [4]。经过一年的运行,企业通过建立以税务风险为导向的管理体系,使税务风险管理水平显著提升,税务合规性明显改善。税务稽查的抽查比例提高,稽查力度加强,导致稽查发现的问题数量降低50% 以上,有效避免了潜在的税收处罚和经济损失。值得注意的是,K 公司的成功经验具有重要的行业示范意义,其风险监控预警机制的创新做法,尤其是在销售费用管理和商誉减值方面的风险防控经验,为同行业企业提供了可借鉴的实践范本。同时,K 公司的经验也证明了数字化转型对提升企业税务管理水平的重要性。

(二)机制实施的问题与挑战

监控预警机制在实践中也暴露出多层面的困境。数据采集与整合方面,企业内部业务系统较为分散,数据标准缺乏统一性,这直接导致了数据整合的效率低下;涉税信息的及时性和完整性难以保证,影响了监控效果。系统运行层面存在技术瓶颈,预警模型的准确性尚待提升,误报和漏报的现象仍时有发生;跨部门协作不畅,信息共享机制不完善,影响风险处置效率。预警响应环节存在反应迟缓、处置不及时等问题,同时专业人才储备的匮乏,使得企业难以有效应对复杂的税务风险情况,这在一定程度上制约了机制整体效能的充分发挥。特别需要关注的是,随着企业经营环境的日益复杂化和税收政策的不断更新,预警机制在新型业务模式和创新交易方式面前显得力不从心,亟须不断优化升级,以适应变化。此外,系统安全性和数据保密性方面的挑战也日益突出。企业需权衡数据共享与安全保护,寻求最佳平衡点。

(三)优化完善建议

在系统功能优化方面,建议升级技术架构,引入人工智能和机器学习技术,提升数据处理能力和预警准确性;构建统一的数据平台,实现数据标准化管理 [5]。运行机制改进需要健全组织架构,明确部门职责,建立高效的跨部门协作机制;加强专业人才队伍建设,提高风险识别与应对能力。未来发展应顺应智慧税务建设趋势,加强与税务部门的数据对接,探索区块链等新技术应用,通过智能化和精准化的监控,实现税务风险管理的全面提升。

五、结语

互联网技术的深度应用推动企业税务风险管理模式发生根本性变革。通过构建基于数据驱动的监控预警机制,企业能够及时发现和防范潜在的税务风险。实践证明,有效的监控预警机制需要建立在完善的数据基础之上,通过科学的指标体系实现风险的精准识别,并借助合理的运行机制保障预警效果。随着技术的不断进步,企业税务风险监控预警机制将向智能化、精准化方向发展,在税收大数据应用和智慧税务建设的背景下发挥更加重要的作用,为企业税务风险管理水平的提升提供有力支撑。

参考文献

[1] 刘亚泓.基于财务报表分析的K公司税务风险识别与应对策略研究[J].河北企业,2024(10):91-95.

[2] 龙乐轩.“互联网+税务”背景下企业税务风险及防范策略研究[J].财会学习,2024(20):140-142.

[3] 李佳妮.互联网环境下企业税务风险管理研究[J].今日财富,2024(22):77-79.

[4] 马敬禹.“互联网+”背景下H建筑企业税务风险管理与控制研究[D].石家庄:石家庄铁道大学,2023.

[5] 朱海龙.“互联网+”时代企业的税务风险防控[J].商展经济,2021(21):125-127.