“双碳”背景下 ESG 表现对企业价值提升路径研究

张蕾 曹钧淦 高金巍

西安欧亚学院,陕西 西安 710065

摘要:自“双碳”目标提出,社会各界越来越重视可持续发展的绿色理念,企业实行 ESG 的表现对企业价值的发展起到非常重要的作用。本文采用文献研究法,系统地梳理了学术界当前关于 ESG 表现对企业价值影响的研究成果,并尝试从内部控制的新视角深入剖析 ESG 表现提升企业价值的内在逻辑和作用机制,最后提出通过完善内部控制建设促进企业 ESG 表现良好,进而为企业价值的提升奠定基础。

关键词:ESG 表现;双碳;企业价值

一、ESG表现对企业价值的影响效应分析

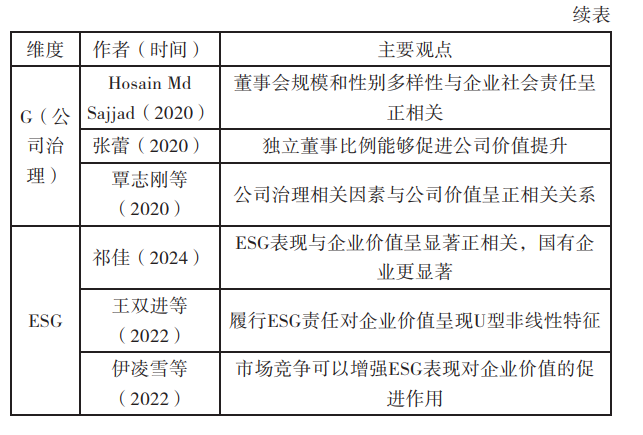

目前学术界关于 E、S、G 单个维度对企业价值影响的研究较为丰富,但是对于 ESG 整体表现对企业价值的影响的研究还处于探索阶段 [1]。多数学者认为环境(E)的表现对企业价值有积极的促进作用,社会责任(S)的表现对企业价值的影响尚未得到统一结论,而公司治理(G)的表现普遍被认为有助于提升企业价值 [2]。相关理论研究成果如表 1 所示。

.png)

二、“双碳”背景下ESG表现对企业价值的影响机理分析

(一)企业价值的影响因素

企业价值的影响因素包括企业内部因素和外部环境因素 [3]。其中,从企业内部来讲,企业所具有的有形资产可反映企业生产能力和规模,无形资产在塑造企业长期竞争力和提升盈利能力方面发挥着关键作用。高效的管理能够优化资源配置,降低成本,提高运营效率,从而提升企业价值 [4]。另外,创新是企业实现可持续发展的重要驱动力,是企业不断推陈出新、保持竞争优势的关键,有助于提升企业的品牌形象和市场地位。强大的研发能力是推动企业持续创新的重要基石,确保了创新活动的有效实施。从外部环境看,市场环境、政策法规、经济环境以及技术环境等都对企业价值有重要影响。市场需求变化直接影响企业盈利能力,政府产业政策、税收政策等亦对企业经营发展至关重要 [5]。同时,经济增长率、通货膨胀率等宏观经济指标及金融市场波动均影响企业整体经营环境与融资成本,而新技术的涌现与应用更将重塑行业格局,改变企业竞争方式。这些因素相互作用,共同影响着企业价值 [6]。

(二)内在作用机理剖析

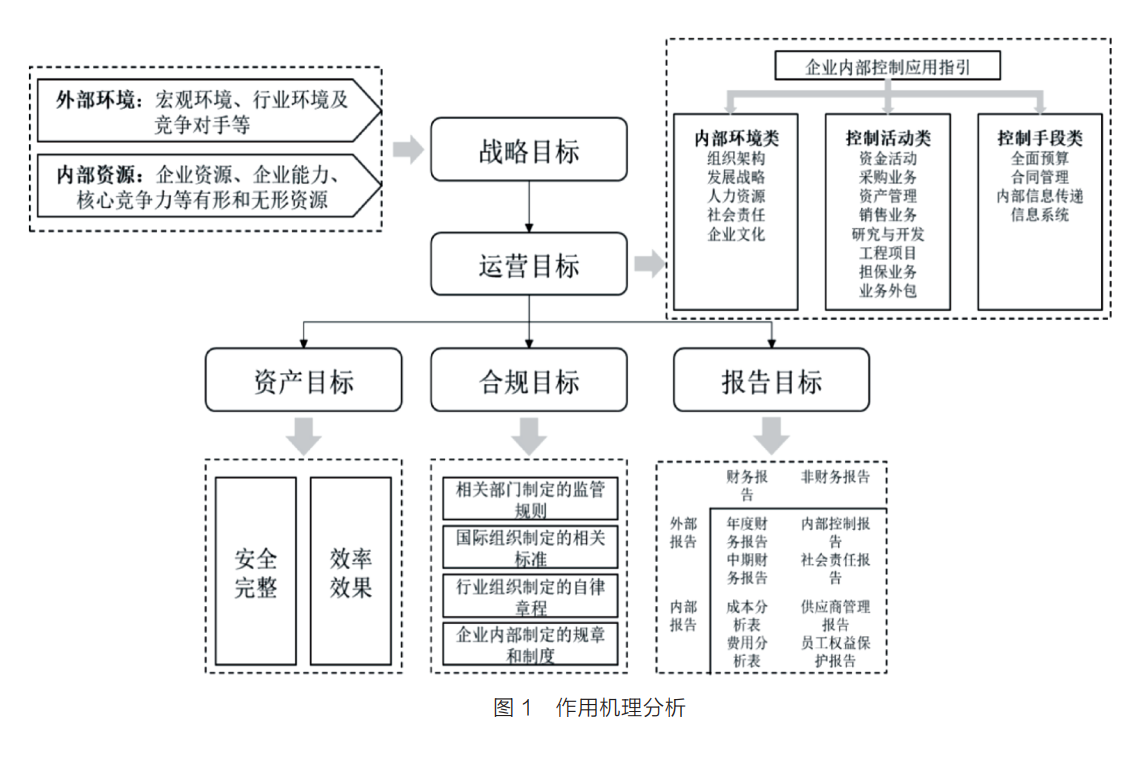

我国《企业内部控制基本规范》中明确指出,企业内部控制的目标包括合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略。其中,战略目标的制定需要全面考虑企业内外部环境;运营目标的达成需要企业各项业务目标共同组成;资产目标既关注企业资产的安全完整,又注重资产使用效率和效果;合规目标要求企业在规则和制度框架内开展生产经营活动;企业通过编制和提供报告,向利益相关方传递财务或非财务信息。如图 1 所示。

三、“双碳”背景下ESG表现对企业价值提升路径构建

(一)明确可持续发展战略目标

可持续发展已成为全球共识,通过与国际接轨,企业能够更好地参与全球竞争。而且消费者也越来越倾向于选择那些注重可持续发展的企业的产品和服务,具备可持续性的品牌形象能显著提升消费者的信赖与忠诚,为企业开辟更多发展机遇。因此,企业在制定发展战略时需要充分考虑可持续发展,将环境保护、社会责任、经济责任、产品质量、企业道德、供应链可持续性、创新与研发、循环经济等纳入考虑范畴,制定科学合理的可持续发展战略。企业应依据自身的业务模式、行业特性、资源禀赋及潜在影响力,精准定位战略目标。这些目标须严格遵循 SMART 原则。此外,企业还应当定期评估和更新可持续发展战略目标,以确保它们与企业的整体战略和外部环境的变化保持一致。

(二)建立适合企业特点的 ESG 组织结构体系

企业应结合自身特色,构建契合的 ESG 组织架构,既要优化公司治理层面,也需合理调整内部机构布局。治理结构层面,董事会下可以考虑将“战略委员会”调整为“战略和可持续发展委员会”,或单独设立专门的“ESG 可持续发展委员会”或类似权力机构,主要负责指导公司制定可持续发展战略,监督评估公司 ESG 工作的开展情况和工作业绩,并协助董事会识别和评估企业开展 ESG 工作可能遇到的机遇与挑战,并负责审查公开披露信息的合规性及真实性。

同时,职能部门的设置也需要进行优化。可设置 ESG可持续发展办公室或类似常设实体组织,负责总体协调ESG 相关事务、提供专业支持和培训、对外披露和沟通以及搭建 ESG 信息系统。同时,该项工作也需要其他职能部门的通力协作,因此需要对其部门职责进行优化。比如,审计部门需在其职责范畴内拓展 ESG 专项审计任务,以确保对 ESG 工作的有效监督;采购部门则需更新供应商准入门槛,将原料产地生态环境保护等因素纳入考量。

(三)将 ESG 政策融入业务流程

企业要深入理解业务模式、运营流程、供应链和市场定位,以识别与 ESG 相关的具体领域,将 ESG 政策整合到企业的日常运营和业务流程中,确保所有活动都符合 ESG 原则。要将 ESG 政策贯穿企业生产经营全过程,制定和实施与 ESG 相关的流程和程序,确保其在日常运营中得到遵守。对于生产制造企业来说,在产品设计的初期阶段,就应秉承低碳环保与循环经济的核心理念,全面考量产品的环境足迹与社会责任担当。此外,在运营管理过程中,应强化对供应商的 ESG 评估与监管,优先遴选符合 ESG 标准的合作伙伴,从而推动整个供应链的可持续发展进程。在运营过程中,应实施节能减排措施,包括但不限于采用节能设备、优化能源结构、提高资源利用效率等。应组织员工参与 ESG 相关培训,深化他们对 ESG 重要性的认知与理解;关注员工福利和职业发展,确保工作环境的安全与健康;建立与ESG 目标相关的激励和奖励机制;在整个组织中营造出以 ESG 为导向的文化,鼓励员工积极参与。

(四)借助信息披露,提升企业形象

企业应充分利用信息披露,向社会公众传递企业所承担的社会责任情况。一方面,企业应当提供清晰、详细的 ESG 报告,让公众了解企业在环境保护、社会责任和良好治理方面的成就和挑战。但切记要确保披露的信息真实可靠,避免夸大其词或提供误导性信息。同时应当定期发布 ESG 报告,及时更新进展情况,展示企业对持续改进的承诺。另一方面,企业应当与投资者、客户、员工和其他利益相关方进行充分沟通,全面了解他们对企业 ESG 表现的期望,并在报告中充分回应和解决他们的关注点,并尽量通过第三方审计或认证来验证ESG 信息,增加报告的可信度,提高企业的 ESG 信誉。总而言之,企业要提高 ESG 信息披露的质量,增强公众的信任,建立积极的品牌形象,并促进可持续发展。

(五)综合运用技术创新推动 ESG 实践

借助技术创新推进 ESG 工作的开展,是当前企业实现可持续发展目标的重要举措。通过对信息技术的综合应用,企业可以有效收集分析 ESG 数据,生成高质量的报告,并提高风险管理和资源利用效率。这不仅有助于企业实现可持续发展目标,还能显著提升品牌价值和市场竞争力。为确保高效利用信息技术,企业应当注重优化资源配置,加大研发资金投入和人才培养,组建专业的绿色技术创新团队;与学术机构、政府和其他行业开展产学研合作,共享资源加速技术创新。同时,要积极利用政策和市场机会,争取绿色技术创新政策和资金支持。通过绿色信贷、绿色保险等金融工具优化资金结构,降低融资成本,为技术创新提供保障。

四、结语

本文针对当前“双碳”目标导向下企业 ESG 表现和企业价值之间的关系展开研究,全面梳理了学术界关于二者关系的探讨,从内部控制目标出发剖析通过改善ESG 表现提升企业价值的内在作用机理,并以完善企业内部控制建设为切入点强化 ESG 表现对企业价值提升的作用。

参考文献

[1] 祁佳.ESG表现对于企业价值的影响机制研究:基于企业创新和全要素生产率视角[J].对外经贸, 2024(9):93-99.

[2] 张为国, 解学竟.行胜于言:以ESG促进企业价值提升与可持续发展[J].财会月刊, 2024, 45(18):22-35.

[3] 李新海, 刘海辰, 吴禄宁, 等.ESG评级表现对企业价值的影响研究:以A企业为例[J].华东科技, 2024(8):77-81.

[4] 任佳慧.ESG表现对企业价值的影响及其作用机理研究[D].烟台:山东工商学院, 2023.

[5] 徐瑞, 全开阳.企业社会责任、内部控制有效性与企业价值的关系分析:基于汽车制造行业的经验数据[J].现代商业, 2024, (16):87-91.

[6] 娄邹超.关于ESG体系相关研究的文献综述[J].时代经贸, 2021, 18(11):65-70