行政单位预算管理中编制、执行和内部控制审计的协同管理

陈祥艳(山东省日照市东港区后村镇人民政府,山东 日照 276816)

作者简介:

陈祥艳(1989—),女,硕士,经济师、会计师,主要研究方向为财经。

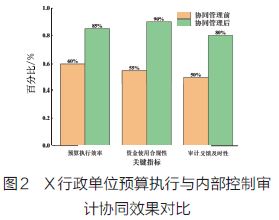

摘要:本文对行政单位预算管理预算编制、预算执行以及内部控制审计三方面的协同管理模式进行研究。经研究发现,X行政单位当下预算执行方面的效率仅达到60%的水平,而资金合规性仅有55%,且审计反馈还存在滞后情况。借助信息共享及实时监控等相关举措,协同管理模式使其预算执行效率提升至85%,资金合规性提高至90%,同时还让审计反馈及时性提升30%。最后,结合具体案例分析情况,提出相关政策建议,以此推动预算管理效能在整体上实现提升。

关键词:预算管理;预算编制;预算执行;内部控制审计;协同管理模式

引言

在当今的行政管理领域当中,预算管理是保障公共资金得以高效且合规运用的核心。预算编制工作、预算执行环节以及内部控制审计,三部分构成行政单位开展预算管理的基础性框架。它们彼此之间存在一定关联,不过在实际操作流程中,却常会出现相互割裂情况,构建起一套高效的协同管理机制,是当下急切需要解决的问题。

一、预算编制、执行与内部控制审计的协同管理模式

在行政单位预算管理工作中,预算编制,执行及内部控制审计环节的协同管理模式逐步成为提高预算管理效率,促进预算管理标准化的核心方法。协同管理的理论提供了有力的理论依据[1]。协同管理消除多部门之间的孤立,促进多种资源和相关信息的有效共享,优化和改善了整个预算管理过程。

(一)概念与特点

协同管理强调多种管理部门之间的协同和相互作用。其核心是打破各机关独立活动的状况和现有的管理方式的信息片段化,促进多样机关间的合作,实现有效的信息流动。在行政单位的预算管理中,协同管理是指经过预算编制、执行、审计等所有阶段,优化多部门之间的连接,提高整体运营效率,强化经营透明性。

协同管理的特点是相互作用,反馈机制动态完整。在预算编制阶段,调整机制有助于整合各部门的预算要求,减少信息不对称,提高预算编制的科学性和合理性。在预算执行阶段,可以灵活运用实时监控和动态调整,保障基金使用遵守规定。在审计阶段,审计部门可以同时掌握预算执行现状,及时提出改善方案,进一步促进预算执行的持续优化。

(二)核心内容

协同管理模式的核心是建立预算编制、执行、内部控制审计之间的相互作用和信息共享机制。在预算准备和执行过程中,信息共享非常重要。这既保证了预算的科学性质,又保证了执行过程遵守相关规定。各部门要以该部门的政策目标和实际工作要求事项为基础,提交预算申请书。这些信息通过有效的沟通和协调传达给预算执行部门,准确掌握预算内容,根据预算要求事项严格合理调整资金分配。

预算执行和内部控制审计的协同作用也不能忽视。审计部门要对预算执行进行实时监测,发现问题要及时提出调整提案。执行部应保障预算执行的透明性,并以审计反馈为基础,为进行必要的调整,定期向审计部门报告进展情况。

要真正实现有效的相互作用机制,需要建立科学的协调和反馈平台。预算管理系统(bms)等电子工具的引入可大幅提高信息流动的效率,及时确保各机关所需的预算信息,防止“信息孤岛”的发生,从而全面改善预算管理的调整水平。

(三)实现路径与策略

要达到协同管理的目标,需采取一系列实质性措施。首先是改善预算编制的透明性和科学性。在预算编制阶段,要确认各个部门提出的预算案是否合理可行,避免夸大评价或过低评价。同时,为了强化参与预算管理的所有当事人的信赖和支持,要公开整个准备过程,保持透明[2]。其次,在预算执行过程中,建立实时监控和动态调整机制非常重要。在执行阶段,可以利用定期审计、实时数据收集和分析,迅速识别执行偏差并迅速调整。这种监督机制不仅有助于保障预算资金的合理使用,还能有效防止资金的滥用和浪费。

另外,紧密整合内部控制审计和预算管理对保证协同管理的实行和效果非常重要。内部控制审计不应单纯地被用作评估后的工具,还应参与整个预算执行过程。审计部门要在落实阶段介入监督,尽早发现各类潜在问题,妥善处理。审计部门可以灵活运用完善的信息共享和反馈机制,提出及时、集中的管理建议,支持预算执行部门优化资本分配,确认预算是否遵守规定和有效[3]。

在行政单位的预算管理实务中,应该形成如图 1 所示的预算编制、执行、内部控制审计之间有机协调的工作流程。这些协调机制将为改善预算管理质量和效率提供切实保障。

二、案例分析

国内外的实践案例有助于深入理解实际应用系统管理模式的效果,为行政单位优化预算管理提供宝贵经验和灵感。

在国外,发达国家的行政机构一直在积极探索和应用协同管理模式,特别是在改善预算编制和执行的透明性和效率性方面取得了值得关注的成果。例如,英国政府实施了包括预算编制、执行、审计等多个方面的协同管理对策,建立了部门之间的沟通和协同机制,可以正确反馈各部门的预算要求事项。同时,在信息技术的帮助下,预算执行可以进行实时监控和动态调整。内部控制和审计部门持续监督预算执行,不仅改善了基金使用的透明度,还提高了识别和应对预算执行风险的能力。英国的方法充分表明,信息共享和反馈机制有效保障了预算管理的调整和标准化。

国内案例也有重要的参考价值。例如,北京在推进政府预算管理改革的过程中,注意预算编制、执行、内部控制审计的协同联动。北京市政府在信息平台的帮助下,建立了包括预算准备、执行、审计全过程的管理系统,实现了部门间的信息交换和实时反馈。在预算编制阶段,可以根据各部门的实际需要合理配置资源。在实施阶段,相关部门基于平台实时数据,动态调整实施战略,保证资金使用科学合理。内部控制审计部门管理整个流程,实施实时监督,并通过数据分析和反馈机制迅速发现和纠正问题,进一步提高预算管理的透明度和标准化。

如果对国内外代表性事例进行深入分析,可以概括协同管理模式的三条核心经验。

第一,信息共享是成功协同管理的基础。英国的案例和北京的改革都表明,信息技术,预算准备、执行以及审计部门之间的信息相互连接,可以有效促进所有部门之间 的有效协同。

第二,要想保障预算执行的效率性,动态调整机制和实时监控是核心。在预算执行过程中,如果能在适当的时期发现偏差并迅速进行调整,就能有效防止资金浪费和执行不当。

第三,内部控制审计的独立性和反馈机制在协同管理中发挥着不可替代的作用。审计部门不仅要全面监督预算执行过程,还要通过反馈机制提出符合目标的优化建议,帮助预算管理持续改善和升级。这些经验为行政单位建立高效、透明、标准化的预算调整管理系统提供了重要参考。

三、效果对比分析

伴随协同管理模式的逐步引入,预算执行和内部控制审计之间的相互作用变得更加紧密,这大大提高了预算管理的整体效率。将协同管理引入前和引入后的预算执行进行比较,可以明显看出这一模式对改善预算执行效率、遵守基金使用规定、提高审计反馈的及时性产生了积极影响。为更直观地展现协同管理模式的效果,本文以可视化的形式进行了比较分析。从图 2 可以明显看出,引入协同管理后,X 行政单位的预算执行效果大幅提高。这也反映了内部控制监督在促进预算执行标准化和科学性质方面的重要作用。

在引入协同管理模式之前,X 行政单位预算执行效率存在很大偏差,整体运营不准确、效率不高。引进协同管理后,预算执行的准确性和及时性大大提高,执行过程更加有效和有序。

在遵守基金使用规定方面,协同管理以前经常发生非法支出、基金浪费等问题,现象尤为突出。协同管理引进以来,非法支出比重明显减少,资金使用更加标准化,遵守规定也得到了实质性保障。

在审计反馈的时效性方面,在体现协同管理之前,审计反馈往往会发生相当大的延迟,因此很难及时发现问题并进行修正。在协同管理机制下,审计部门可以早期介入预算执行过程,迅速把握问题,及时提供反馈。这可以迅速解决预算执行问题,促进更加标准化和有效的预算管理。

四、结语

本研究通过对预算编制、预算执行以及内部控制审计三个环节的协同机制进行深入分析得出了以下结论。

首先,协同管理模式对优化预算管理流程具有重要作用。该模式可有效打破以往预算编制、执行和内部控制审计环节之间各自为政、信息割裂的状况。通过引入有效的信息共享机制和实时反馈系统,实现了各环节之间的有机联动。这种协同模式不仅能提高预算编制的准确性,还能使预算执行阶段的资源分配更加科学合理。并且能强化审计工作的实时性和集中性,大幅提高预算管理的整体透明性和运营效率。

协同管理模式的优点不局限于提高预算执行的效率性,还在于有效强化基金使用的标准化和安全性。对预算执行过程的动态监督和迅速应对,可确保公共资源的合理使用,为促进更加公平有效的分配,提高政府的治理能力和财政透明性做出贡献。

总之,协同管理模式既是推进预算管理现代化的重要途径,也是提高财政资源最佳配置和公共管理力量的核心手段。今后要进一步深化改革实

践,不断完善机制,促进协同管理对行政预算的深入应用。

参考文献

[1] 张宸.内控视角下事业单位资产配置与预算管理研究[J]. 中国价格监管与反垄断,2025(2):101-103.

[2] 阮美枝.行政事业单位内部控制建设存在的问题与对策分析[J]. 中国乡镇企业会计,2025(1):177-179.

[3] 赵婧姝.行政事业单位预算执行审计新思路研究[J]. 市场瞭望,2025(1):91-93.